会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

新型コロナウィルス感染症による経済への影響を緩和し、支援するための施策が次々と打たれておりますが、

今回はそのうちの地方税に関わるものをピックアップして記述いたします。

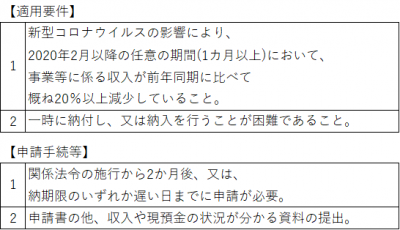

1.徴収の猶予制度の特例

新型コロナウイルス感染症の影響により2020年2月以降の収入に相当の減少があり、

納税することが困難である事業者等に対し、無担保かつ延滞金なしで1年間徴収を猶予できる

特例が設けられました。

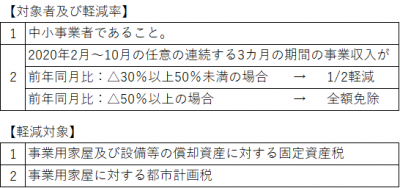

2.固定資産税

①固定資産税及び都市計画税の軽減措置

厳しい経営環境に有る中小事業者等に対して2021年度課税の1年分に限り、償却資産及び事業用家屋に係る

固定資産税及び都市計画税の負担を軽減する措置が設けられました。

申告期限が2021年1月末となっておりますので、ご注意ください。

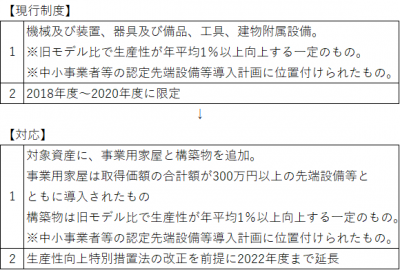

②固定資産税の特例措置の拡充

新型コロナウイルス感染症の影響を受けながらも新規に設備投資を行う中小事業者等を

支援する観点から、適用対象に一定の事業用家屋及び構築物を加えられました。

特例措置の内容につきましては、紙面の都合上割愛させていただきます。

3.自動車税・軽自動車税環境性能割の臨時的軽減の延長

消費税率引上げに伴う臨時的特例措置として、2019年10月から2020年9月末までに購入した

自家用自動車・軽自動車(中古含む)につき、環境性能割の税率1%分を軽減する制度について、

2021年3月末まで、6カ月間軽減期間が延長となりました。

令和3年度税制改正大綱によれば、2021年12月末までさらに9か月延長される予定です。

おわりに

コロナ禍で苦しい経済状況に対して、政府、自治体等各種機関から様々な支援策が打ち出されております。

本稿が皆様に適した支援策を見つける一助となれば幸いです。

(担当:野村 尭正)

![]()