会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

新型コロナウィルス感染症の影響を受けている事業者を救済するため、これまで資本金の額が1億円以下の法人である

中小企業者等が利用可能だった青色欠損金の繰戻し還付制度について、資本金1億円超10億円以下の法人も繰戻し還付を

受ける事が出来る特例が創設されております。

また、コロナ禍の影響については、災害損失欠損金の繰戻し還付の適用可能性があります。

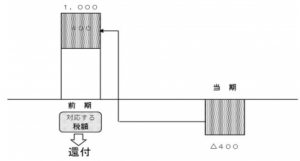

1.欠損金の繰戻し還付制度とは

青色申告書を提出する法人について、その確定申告書を提出する事業年度において生じた欠損金額がある場合に、

その法人の請求によりその事業年度開始の日前1年以内に開始したいずれかの事業年度に繰戻して法人税の還付を受ける事ができる制度です。

https://www.mof.go.jp/tax_policy/brochure3.pdf

引用:財務省

2.欠損金繰戻還付の特例(新型コロナ税特法の特例)

(1)適用対象法人

資本金1億円超10億円以下の法人

(2)適用事業年度

令和2年2月1日~令和4年1月31日までの間 に終了する事業年度に生じた欠損金額について適用

(3)除かれる法人(適用範囲外)

・大規模法人

イ 資本金の額又は出資金の額が10億円を超える法人

ロ 相互会社及び外国相互会社

ハ 受託法人

・大規模法人との間にその大規模法人による完全支配関係がある普通法人

・100%グループ内の複数の大規模法人に発行済株式又は出資の全部を直接又は間接に保有されている普通法人

・投資法人

・特定目的会社

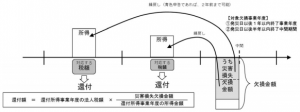

3.損失欠損金の繰戻し還付制度とは

災害により災害損失欠損金が生じた法人について、災害のあった日から同日以後1年を経過する日までの間に終了する

各事業年度又は災害のあった日から同日以後6月を経過する日までの間に終了する中間期間において生じた

災害損失欠損金額を、その災害欠損事業年度開始の日前1年(青色申告書を提出する法人である場合には、前2年)以内に

開始した事業年度に繰戻して法人税の還付を受ける事ができる制度です。

https://www.mof.go.jp/tax_policy/brochure3.pdf

引用:財務省

(1)適用対象法人

災害により災害損失欠損金が生じた法人

(2)災害損失欠損金に該当する新型コロナの影響による費用や損失の例

・飲食業者等の食材の廃棄損

・感染者が確認されたことにより廃棄処分した器具備品等の除却損

・施設や備品などを消毒するために支出した費用

・感染発生の防止のため、配備するマスク、消毒液、空気清浄機等の購入費用

・イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損

4.還付請求手続

欠損金額の生じた事業年度の確定申告書の申告期限までに還付請求書を提出する必要があります。

おわりに

欠損金の繰戻し還付制度を利用できる法人の範囲が拡大しました。

今期赤字の法人は改めて繰戻し還付の適用の有無を確認しましょう。

(担当:渡邊)

![]()