会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

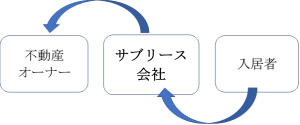

不動産賃貸業には、不動産を保有し直接入居者へ賃貸する他、不動産管理会社等が借り上げて入居者に転貸(サブリース)

する方式や不動産を管理し不動産オーナーから管理料を徴収する方式があります。

今回は、サブリース方式の取引における一般的な会計処理を改めて確認しました。

1.不動産オーナーから借り上げる

サブリース会社は、不動産オーナーから物件を借り上げる際にサブリース契約を結びます。

支払い条件は通常の家賃と同様に、前月末までに家賃を不動産オーナーへ支払う事が通例です。

不動産オーナーに対して賃料を支払うため、賃貸原価・支払家賃・サブリース原価等の勘定科目を使用して

原価項目として計上しますが、家賃を前月末までに支払う場合には前払い家賃等として会計処理をしておきます。

また、消費税に関しては、不動産オーナーとサブリース会社との関係に関わらず、

最終的にその物件を利用する者の利用状況によって違いがあります。

法人間取引であったとしても、サブリース後において住宅として使用する事が契約上(当初の賃貸人と賃借した建物を

転貸する者との間の契約)において明らかにされている場合には、住宅の貸付けに該当するものとして取り扱い、

消費税は非課税となります。

この考え方は、例えば法人が自社の従業員等の住居として社宅利用する場合にも同じであるため、

当該法人が不動産オーナーに支払う賃料も非課税となる訳です。

一方、商業ビル等の事業用として利用される事が明らかな場合は、この限りではなく課税取引となります。

(国税庁HP「基通6-13–7」)

賃貸原価(支払家賃)消非

賃貸売上(家賃収入)消非

2.入居者へ貸し出す

サブリース会社が入居者へ転貸する場合の会計処理は、入居者がサブリース会社へ賃料を支払う形になるので、

賃貸売上・受取家賃収入等の勘定科目を使用して売上項目として計上します。

入居者からの入金は、当該月の前月末までに入金される事が多いですが、

その場合には前受家賃等として会計処理をします。そして、当該月に売上計上する事になります。

消費税においては、住宅として使用する事が契約上において明らかにされている場合には、

住宅の貸付けに該当するものとして取り扱い、非課税となります。

3.サブリース会社のリスク

サブリース会社のリスクとして入居者が決まらない場合があります。

この場合は、単純に売上が計上できなくなり入金もありません。

また、入居者の滞納リスクがあります。

この場合は、保証会社との契約があれば家賃保証を受ける事になりますが、家賃保証が無ければ、

入金の伴わない売上計上をする事になってしまいます。

滞納が解消されない場合は概ね1年後に強制退去となり、それまで貸倒処理が出来ない為、

そのまま決算を迎えてしまうと課税対象となり、一時的に資金繰りを圧迫する場合があります。

そこで、会計上において物件ごとに収支管理を行いモニタリングする事が重要になり、

貸倒引当金の計上も検討する必要があります。

4.収納代行の不動産管理会社の場合

収納代行をしている不動産管理会社の場合は、入居者から家賃を預かる事になるので、預り家賃等として会計処理をし、

不動産オーナーへの支払い義務が発生する際には、預り家賃等の支払いとして支払いをする事で預り家賃を消込みます。

出典:(国税庁HP「基通6-13-7」)

おわりに

コロナ渦中、サブリース会社のリスクは増大しております。

また、入居件数が多くなると入出金と計上のバランスが見えにくく、契約期間も長く対策が取りにくい為、

特に会計管理が重要な業種かと思われます。

(担当:池田)

![]()