会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

個人版ふるさと納税については一般的にも浸透しているかと思います。

今回は、令和2年度税制改正大綱に延長・拡充が盛り込まれた企業版ふるさと納税について

解説します。

1.制度概要

この制度は、志のある企業が地方創生を応援する税制(2016度から2019年度までの特例措置)で、

地方公共団体が行う地方創生の取組に対する企業の寄附について税額控除の優遇措置を行うものです。

○企業が寄附しやすいように

・ 税負担軽減のインセンティブを2倍に

・ 寄附額の下限は10万円と低めに設定

○寄附企業への経済的な見返りは禁止

○寄附額は事業費の範囲内とすることが必要

といった仕組みを設けています。

地方公共団体が設置した基金の積立てに寄附金を充てることにより、

複数年度間で事業費と寄附額の調整が可能 【2019年度~】になっています。

例えば、100万円寄附すると、法人関係税において約60万円の税が軽減される計算になります。

2.制度の仕組

この制度は、

①地方公共団体が地方版総合戦略を策定

②地方公共団体※1が地域再生計画を作成

③内閣府が計画を認定

④企業が寄附※2

⑤税額控除

というステップで進みます。

※1 不交付団体である東京都、不交付団体で三大都市圏の既成市街地等に所在する市区町村は対象外。

※2 本社が所在する地方公共団体への寄附は対象外。

3.過去の認定実績

過去の認定実績(2019年度第3回認定後)は、676事業 総事業費1,344億円 40道府県388市町村、

年3回(2018年度は、7月、11月、3月)認定されています。

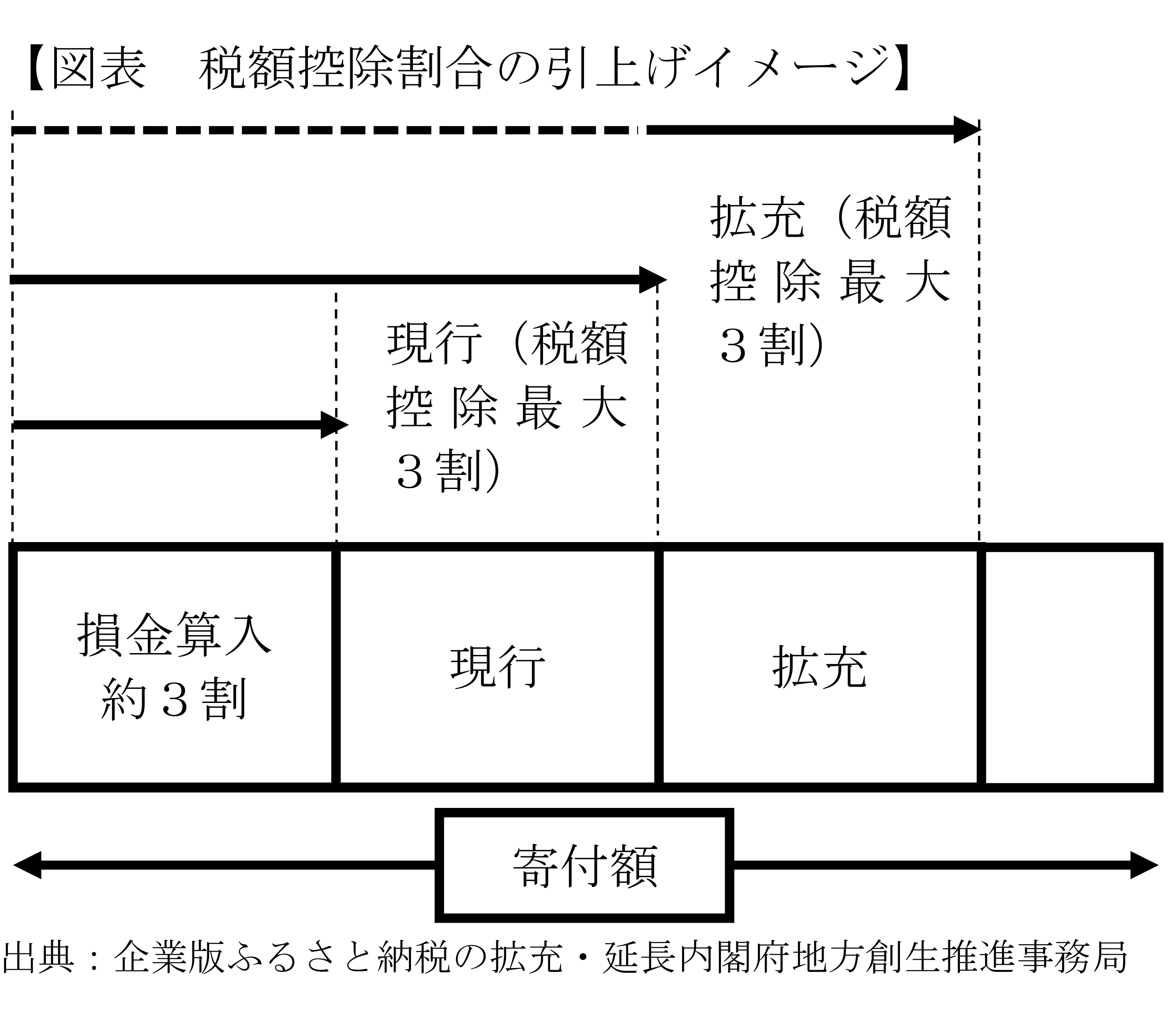

4.2020年度税制改正

2020年度の税制改正において、税額控除の特例措置を5年間(2024年度まで)延長し、

拡充することになる予定です。

☑ 税額控除の割合を現行の2倍に引上げ、税の軽減効果を最大約9割(現行約6割)に

☑ 地方版総合戦略の抜粋・転記による地域再生計画の申請・認定を可能に

☑ 地方創生関係交付金や地方財政措置を伴わない補助金・交付金に加え、

併用可能な国の補助金・交付金の範囲を拡大

☑ 地域再生計画の認定後、「寄附(受入れ)の金額の目安」の範囲内であれば、

事業費確定前の寄附の受領を可能に

例えば、1,000万円寄附すると、最大約900万円の法人関係税(法人住民税、法人事業税、法人税)が

軽減可能になります。

おわりに

今回の税制改正は、地方創生の更なる充実強化に向け、地方への資金の流れを高めることで、

地方創生の取組を後押しすることを目的としています。

志ある企業様は、是非、企業版ふるさと納税もご検討ください。(担当:横瀬)