会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

前回グループ通算制度の税務署へ申請する際の手続きの説明をいたしましたが、今回は地方税の手続きについてご説明いたします。

1.地方税の申請書提出時期

通算法人となった日から15日以内に提出する必要がある(東京23区の場合)

※各市区町村によって提出時期と申請書の書式も異なるので要確認

2.通算制度の承認

原則として2025年4月~2026年3月をグループ通算事業年度とする場合、国税の申請は3カ月前の日となる2024年12月末までに申請が必要である。

そして特に国税局より通算法人として認めない旨の連絡がなければ2025年4月1日をもってみなし承認となり通算法人となる。

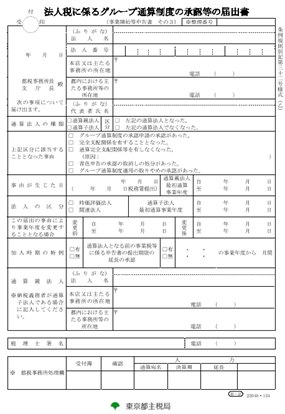

3.グループ通算制度申請書

以下の資料がグループ通算制度の承認等の届出書(東京23区)である

東京都(グループ通算制度の承認等の届出書)

https://www.tax.metro.tokyo.lg.jp/documents/d/tax/03a_32-3a-tsusan

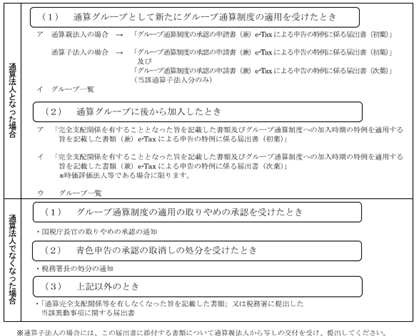

4.通算制度の承認の申請書に添付する資料(東京都)

以下の資料が通算制度の承認の申請書に添付する資料一覧(東京23区)である

東京都(通算制度の承認の申請書に添付する資料

https://www.tax.metro.tokyo.lg.jp/documents/d/tax/03b_32-3b-tsusan

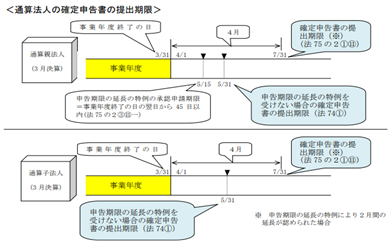

5.法人税延長申請について

通算子法人の法人税延長申請期限は、グループ通算事業年度終了の日から45日以内となる

国税庁(グループ通算制度Q&A)

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/group_faq/pdf/0020004-041.pdf

おわりに

グループ通算制度申請は国税と地方税で提出期限が違い、申告期限延長申請期限も違うため提出期限を忘れないように注意が必要である。

申告期限延長申請は早く出すことは可能なので、地方税グループ通算制度の申請書と一緒に提出した方が提出漏れを防げるかと思われる。

(担当:渡邊)

![]()