会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2025年度税制改正大綱のうち、今回は「法人版事業承継税制の特例措置における役員就任要件の見直し」と「結婚・子育て資金の一括贈与に係る贈与税の非課税措置の延長」の2点について解説します。

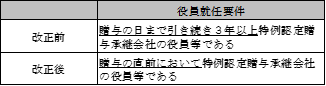

1.法人版事業承継税制の特例措置における役員就任要件の見直し

経営者の高齢化の進展等に鑑み、中小企業の事業承継を一層後押しし、生産性向上・成長への支援を強化する観点から、事業承継税制の特例措置について、役員就任要件が見直しされます。

事業承継による世代交代の停滞や地域経済の成長への影響に係る懸念も踏まえ、事業承継のあり方については継続して検討されます。

なお、本措置は中小企業の円滑な世代交代を通じた生産性向上という待ったなしの課題を解決するための極めて異例の時限措置であることから、適用期限は今後も延長されません。

出典:経済産業省「2025(令和7)年度税制改正について」

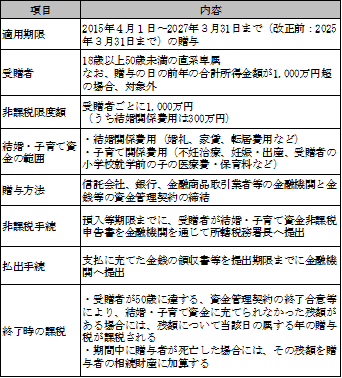

2.結婚・子育て資金の一括贈与に係る贈与税の非課税措置の延長

2023年度税制改正大綱で「制度の廃止も含め、改めて検討する」とされた後も、相続対策となる教育資金一括贈与と異なり、利用件数が低迷する等の状況にあり、関係省庁において、子育てを巡る給付と負担のあり方や真に必要な対応策について改めて検討すべきであるとされています。

他方、現在、「こども未来戦略」の集中取組期間(2026年度まで)の最中にあり、こども•子育て政策を総動員する時期にあるため、本措置は、特に集中取組期間であることを勘案し、適用期限が2年延長されます。

制度の概要について、以下のとおりです。

おわりに

引き続き、中小企業の事業承継やこども・子育て支援を後押しするため、適用要件の緩和や適用期限を延長する改正が予定されています。

この機会に、改めて制度の活用をご検討ください。

(担当:福井)

![]()