会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

固定資産税は、土地、建物、償却資産について課税されます。

その内の償却資産については毎年1月1日時点の所有者が、その償却資産の所在地の各市区町村にその年1月31日までに申告書の提出が必要となります。

下記をご参考に申告するものしないものの判定をしていただければと思います。

1.償却資産とは

土地、家屋以外のもので事業として使用するもの(下記のものを除く)

・無形固定資産

・少額の減価償却資産(※1)

・自動車等

・牛、馬、果樹その他の生物

・その他

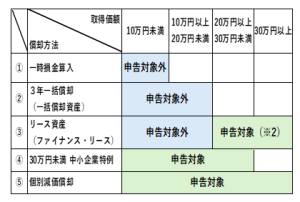

(※1)少額の減価償却資産の取扱い

(※2)

・所有権移転外リースの場合、償却資産を所有している貸主の方が申告

・所有権移転リースの場合、原則として償却資産を使用している買主の方が申告

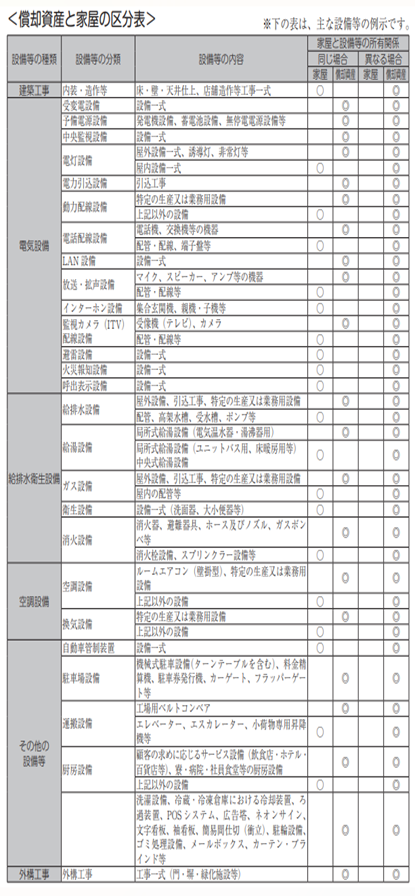

2.償却資産と家屋の区分

下記の区分表の資産については、家屋の所有者と設備の所有者が同一か否か(主にテナントの場合)で、家屋となるものと償却資産となるものに分かれ、家屋となるものは申告の必要がございません。

出典:東京都主税局「償却資産申告の手引き」

(担当:原)

![]()