会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

連鎖倒産への備えとして多くの企業が加入している中小企業倒産防止共済ですが、令和6年10月1日以降損金算入の時期について見直しが行われています。

1.中小企業倒産防止共済とは

連鎖倒産や経営難に陥ることを防ぐための制度であり、取引先事業者が倒産した際に積み立てた掛金総額の10倍の範囲内(最高8,000万円)で回収困難な売掛債権額以内の貸付を受けることができます。また、掛金については損金算入が可能となります。

2.制度概要

(1)無担保・無保証人で掛金の10倍まで借入可能

共済金の借入は無担保・無保証人で受けられます。

共済金貸付額の上限は「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(8,000万円)の、いずれか少ないほうの金額となります。

(2)取引先が倒産後、すぐに借入できる

取引先の事業者が倒産し、売掛金などの回収が困難になったときはその事業者との取引の確認が済み次第、借り入れることができます。

(3)掛金を損金に算入できる

掛金月額は5,000円から20万円まで自由に選べます。

また、確定申告の際に掛金を損金に算入することができます。

(4)解約手当金が受け取れる

解約をした場合は解約手当金を受け取ることができます。

自己都合の解約であっても、掛金を12か月以上納めていれば掛金総額の8割以上、40か月以上納めていれば掛金全額が戻ります。

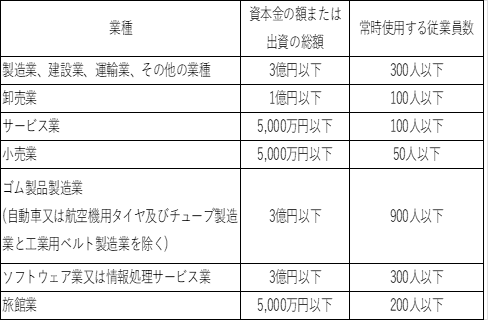

3.加入資格

加入できる会社は1年以上事業を継続している中小企業者であり、下記の通り業種に応じて条件が定められています。

<出典:中小機構 https://kyosai-web.smrj.go.jp/tkyosai/entry/index_01.html >

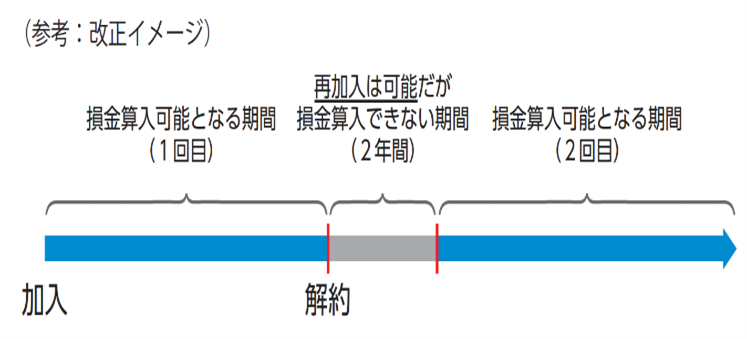

4.損金算入時期の見直し内容

令和6年10月1日以降に共済契約を解除し、再度共済契約を締結(再加入)した場合、その解除の日から2年を経過する日までの間に支出する掛金については、損金算入することができません。

<出典:中小機構 https://www.smrj.go.jp/kyosai/tkyosai/news/2024/aihbak0000001tdr.html>

おわりに

従来では解約した事業年度に新たに加入したとしても、支出した共済金は損金算入が可能となっておりましたが、今後は解約するタイミングにも注意が必要となります。

(担当:浅野)

![]()