会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和2年度税制改正において、連結納税制度が見直しされて、グループ通算制度へ移行されましたが改めてグループ通算制度とはどういう制度なのか、必要な手続きは何があるのかを説明させていただきます。

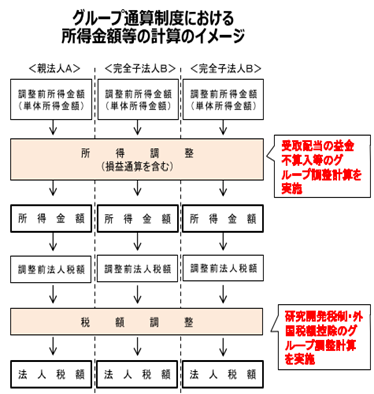

1.グループ通算制度の概要

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で損益通算等の調整を行う制度です。

2.グループ通算制度の概要

【損益通算】

(a)通算グループ内の欠損法人の欠損金額の合計額が、所得法人の所得の金額の比で配分され、その配分された通算対象欠損金額が所得法人の損金の額に算入されます。

(b)上記(a)で損金の額に算入された金額の合計額と同額の所得の金額が、欠損法人の欠損金額の比で配分され、その配分された通算対象所得金額が欠損法人の益金の額に算入されます。

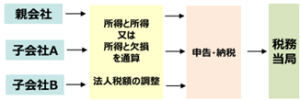

3.連結納税制度の見直し

【連結納税制度】

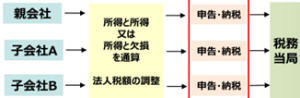

【グループ通算制度】

引用:経済産業省

4.通算制度の承認の申請書の提出期限

単体納税の法人がグループ通算制度の適用を受ける場合には、最初にグループ通算制度を適用する事業年度の開始の日の3カ月前までに承認申請書を親会社の所轄税務署に提出する必要があります。

なお、通算法人となることができる法人の設立事業年度が設立事業年度等の承認申請特例である場合のその提出期限は、その設立事業年度開始の日から1月を経過する日とその設立事業年度終了の日から2月前の日とのいずれか早い日とされ、また、その設立事業年度の翌事業年度が申請特例年度である場合のその提出期限は、その設立事業年度終了の日とその翌事業年度終了の日から2月前の日とのいずれか早い日とされています。

グループ通算制度の承認の申請書(国税庁)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/renketsu/annai/pdf2/0021012-034_02.pdf

また、連結納税制度の適用を受けている法人は、連結納税制度に代えて通算制度の適用を受けることとなり、通算法人として申告を行うこととなります。

おわりに

今回ご紹介させていただいたグループ通算制度はすでに始まっている制度ですが、完全支配子法人がいる場合にはグループ内での損益通算もできますので一考の余地があるかと思います。

(担当:渡邊)

![]()