会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

近年はグローバル化が進み、国内取引においても居住者以外の方との取引が活発になっております。

非居住者や外国法人に対して、国内において源泉徴収の対象となる国内源泉所得の支払をする場合は、その支払の際に所得税および復興特別所得税を源泉徴収し、納付する義務があります。

そこで今回は、非居住者との取引において源泉徴収義務が発生する取引についてご案内します。

1.非居住者とは

我が国の所得税法では、「居住者」とは、国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人をいい、「居住者」以外の個人を「非居住者」と規定しています。

「住所」は、「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことになります。

したがって、「住所」は、その人の生活の中心がどこかで判定されます。

「住所」とは、「各人の生活の本拠」をいい、国内に「生活の本拠」があるかどうかについては、住居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判断することになっています。

また、「居所」とは、「その人の生活の本拠という程度には至らないものの、その人が現実に居住している場所」とされています。

なお、国の内外にわたって居住地が異動する人の住所が国内にあるかどうかは、一般に職業などを基にした「住所の推定」により判定を行うこととなります。

(出展(閲覧日2024年9月19日):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2012.htm)

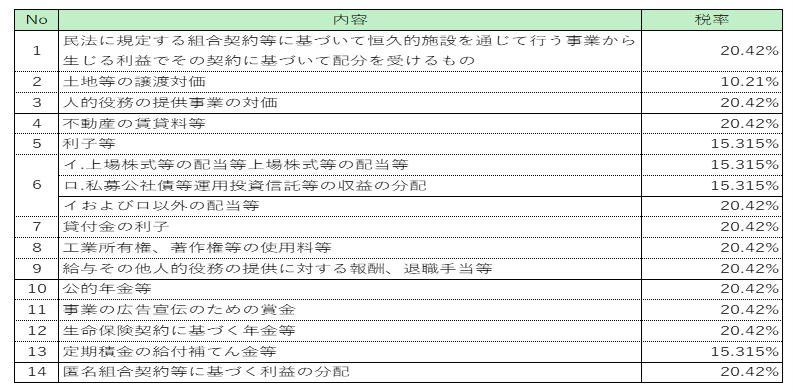

2.非居住者源泉徴収一覧

(出展:筆者作成)

おわりに

今回は、非居住者に対する源泉徴収についてご案内しました。

最近では非居住者との取引が多く見受けられます。

今後そのような場合、こちらの一覧表をご活用いただけたら幸いです。

(担当:中村)

![]()