会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

法人が国の試験研究機関や大学等と共同して試験研究等をした場合は、特別試験研究費の税額控除の制度の適用があります。

今回はこの税額控除について説明します。

1.対象者及び対象期間

青色申告法人(人格のない社団等を含む)が対象とされ、解散(合併による解散を除く)の日を含む事業年度、清算中の各事業年度を除きます。

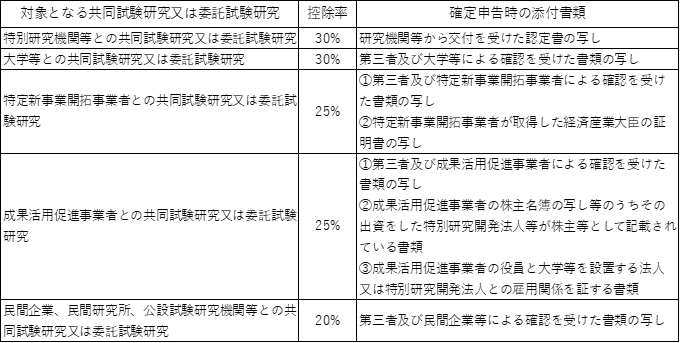

2.特別試験研究費の額

試験研究費の額のうち国の試験研究機関、大学その他の者と共同して行う試験研究(共同試験研究)、国の試験研究機関、大学その他の者に委託する試験研究(委託試験研究)などに係る試験研究費の額をいい、「一般試験研究費の額に係る税額控除制度」、「中小企業技術基盤強化税制」の適用を受けた特別試験研究費の額を除きます。

なお、特別試験研究費の額を「一般試験研究費の額に係る税額控除」、「中小企業技術基盤強化税制」、「特別試験研究費の税額控除」のいずれかの計算対象にするかは、法人が任意に判断することができます。

3.特別試験研究費の税額控除額

税額控除額:特別試験研究費の額×控除率 ただし調整前法人税額×10%が限度となります。

第三者による確認とは、公認会計士若しくは監査法人、税理士若しくは税理士法人、又は監査役、監査委員若しくは監査等委員がエビデンス等により特別試験研究の額であることを証明するものとなります。

おわりに

経済産業省のホームページにガイドラインが掲載されていますので、適用の際はガイドラインにより詳細をご確認ください。

(担当:佐藤敬)

![]()