会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和5年度税制改正において、完全子会社株式の一部持分を元親会社に残す株式分配のうち、一定の要件を満たす場合には完全子会社株式の全てを分配する場合と同様に課税の対象外とする特例措置、いわゆるパーシャルスピンオフ税制が新設されたことを受け、2024年3月22日に企業会計基準委員会(以下、ASBJ)から「自己株式及び準備金の額の減少等に関する会計基準の適用指針」(以下、自己株式等適用指針)が公表されました。

本適用指針においては、個別財務諸表上の会計処理と連結財務諸表上の会計処理が規定されているため、今回は個別財務諸表上の会計処理について解説していきます。

なお、パーシャルスピンオフの税制面の概要については、弊所記事「パーシャルスピンオフ税制について」をご参照ください。

(https://koyano-cpa.gr.jp/archives/knowledge/16287)

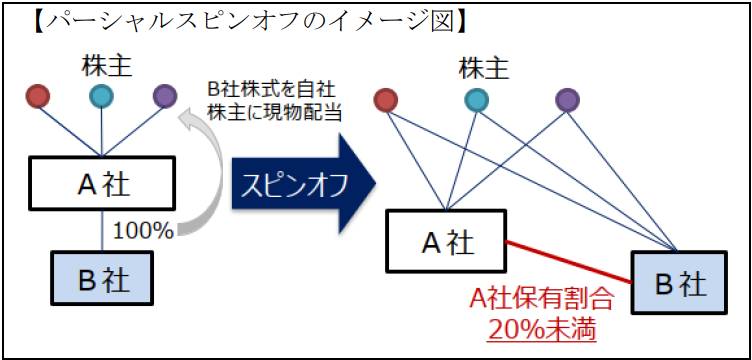

1.パーシャルスピンオフと会計

スピンオフとは、自社内の特定の事業部門又は子会社を切り出し、独立させる手法を言い、スピンオフのうち、スピンオフ実施会社に一部の持分を残すものをパーシャルスピンオフといいます。

従来、子会社株式を配当財産とする現物配当の会計処理は、現物配当会社が保有する子会社株式の全てを株主に配当する場合にのみ適用されており、保有する子会社株式の一部を現物配当会社に残す現物配当の会計処理については明らかにされていませんでしたが、パーシャルスピンオフ税制の新設を受け、当該会計処理が明らかにされました。

(出典:経済産業省「スピンオフの活用に関する手引」(令和6年5月)を一部加工)

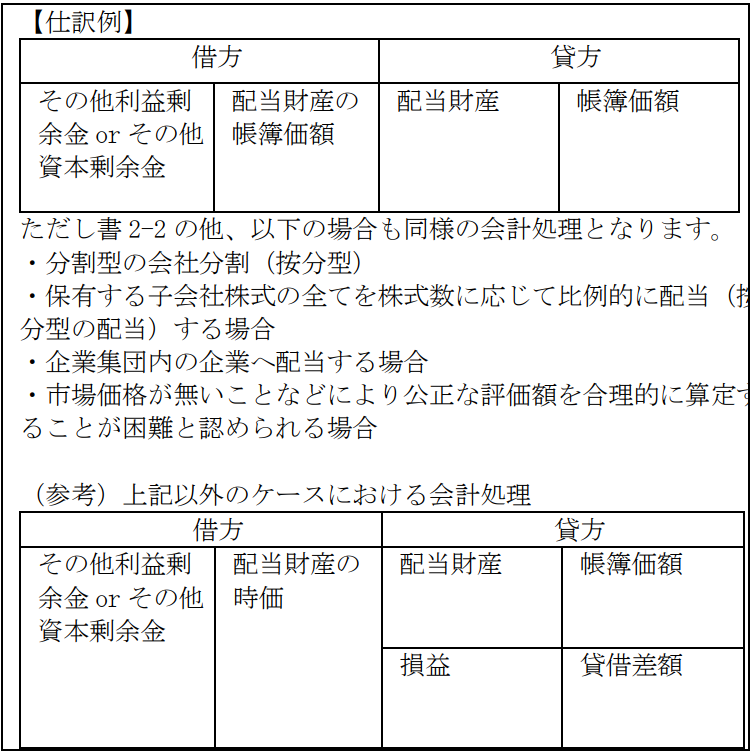

2.個別財務諸表上の会計処理

現物配当実施会社の個別財務諸表上の会計処理

現物配当を行う会社の個別財務諸表上、保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)し、子会社株式に該当しなくなった場合、配当の効力発生日における配当財産の適正な帳簿価額をもってその他資本剰余金又はその他利益剰余金(繰越利益剰余金)を減額する。(自己株式等適用指針第10項ただし書2-2)

おわりに

今回の適用指針の公表に際しては、パーシャルスピンオフ税制が令和10年3月31日までの時限的なものであることから、発生する可能性が高いと考えられる、保有する完全子会社株式の一部を株式数に応じて比例的に配当し、子会社株式に該当しなくなった場合に基準開発の範囲が限定されています。

今回解説したパーシャルスピンオフ以外のケースについては、今後ASBJにて基準開発の範囲に含めるかどうか判断するとされているため、今後新たに基準が設けられる場合には、改めて新基準について解説させていただきます。

次回は本適用指針における、連結財務諸表上の会計処理について解説させていただきます。

(担当:中路)

![]()