会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

オープンイノベーション促進税制(以下、本税制)とは、 国内の事業会社が、スタートアップ企業に出資する場合に所得控除を受けられる制度です。

今回は本制度の「新規出資型」について、制度概要、出資側の要件、スタートアップ企業(出資先)の要件につき、解説します。

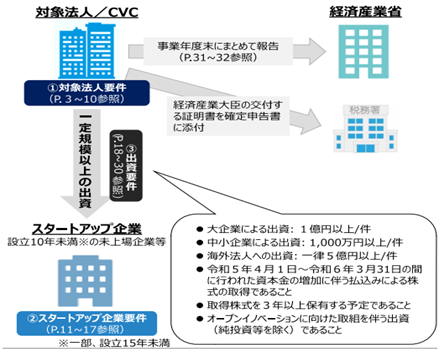

1.制度概要

スタートアップ企業の新規発行株式を一定額以上取得する場合、その株式の取得価額の25%が所得控除される制度です。

ただし、3年以内にその株式の処分等をした場合は、控除分を益金算入する必要があります。

【出典】経済産業省「オープンイノベーション促進税制(新規出資型)申請ガイドライン(C)」

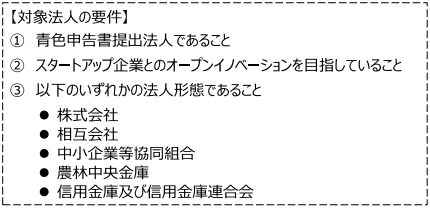

2.対象法人(出資側)の要件

対象法人(出資側)は、青色申告書を提出する法人で、スタートアップ企業とのオープンイノベーションを目指す法人であることが要件となります。

出資側の要件は大多数の企業がクリア可能と考えられ、事前検討のポイントは次に記載するスタートアップ企業(受け手側)要件となります。

【出典】経済産業省「オープンイノベーション促進税制(新規出資型)申請ガイドライン(C)」

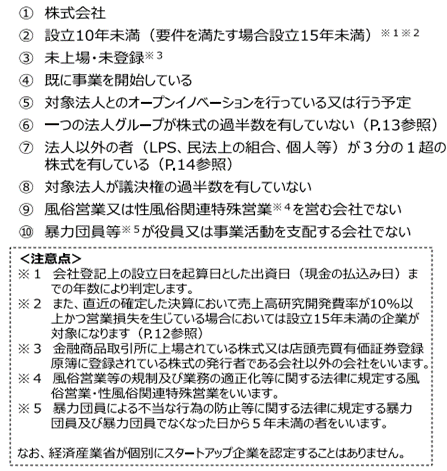

3.スタートアップ企業(受け手側)の要件

本税制において、出資対象となるスタートアップ企業は以下の①~⑩までの要件をすべて満たす企業となります。

ここで本制度を理解する要件⑥及び⑦の株主要件の整理が重要となるため、次項にて解説します。

【出典】経済産業省「オープンイノベーション促進税制(新規出資型)申請ガイドライン(C)」

4.スタートアップ企業(受け手側)の要件

出資法人と出資を受ける法人で同一個人がオーナー株主であっても、本税制の法令には抵触せず、その点をもって本税制から除外されることはありません。

最終的にはその投資がオープンイノベーション要件を満たす投資かどうかにより判定することとなるため、事業計画等作成次第、事前相談制度を活用して十分に検討を行うことが重要となります。

5.スタートアップ企業(受け手側)の要件

令和6年度税制改正により、本税制の適用期限を令和7年度末まで延長しました。

おわりに

自社でスタートアップ企業への投資をお考えの方は本制度適用により所得控除を得られる可能性がありますので、要件等につきご検討ください。

(担当:高橋)

![]()