会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和6年度税制改正大綱のうち、今回は「個人所得課税 所得税・個人住民税の定額減税」について、その改正の内容を記載します。

1.背景

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現の観点から、所得税・個人住民税の定額減税の実施等を行います。

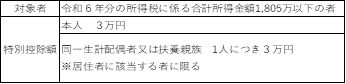

2.所得税の定額減税

令和6年分の所得税について、定額による所得税額の特別控除の対象者、特別控除の額は下記の表となります。ただし、特別控除額が所得税額を超える場合には、所得税額を限度とします。

3.所得税の定額減税の実施方法

a.給与所得者

令和6年6月1日以後最初の給与等につき源泉徴収される所得税から特別控除額分を控除します。

なお、控除しきれない金額は、以後令和6年中に支払われる給与等に係る控除前源泉徴収税額から、順次控除されます。

また、同一生計配偶者等の変動による特別控除額の変更対応も含め、最終的には令和6年分の年末調整にて調整します。

b.公的年金等の受給者

令和6年6月1日以後最初に支払を受ける公的年金等に係る所得税から特別控除額分を控除します。

なお、控除しきれない金額は、以後支払いを受ける公的年金等に係る源泉所得税から順次控除されます。

また、扶養親族等申告書等に記載した事項の異動等による特別控除額の変更がある場合は、確定申告にて対応します。

c.事業所得者等

令和6年分の所得税に係る第1期分予定納税額

(7月)から本人分に係る特別控除分を控除します。

なお、控除しきれない金額は、第2期分予定納税額(11月)から控除します。また、令和6年分の所得税は確定申告にて対応します。

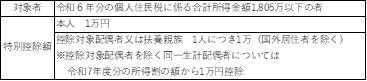

4.個人住民税の定額減税

令和6年分の個人住民税について、定額によ

る所得割の特別控除の対象者、特別控除の額は下記の表となります。ただし、特別控除額が所得割の額を超える場合には、所得割の額を限度とします。

5.住民税の定額減税の実施方法

a.給与所得に係る特別徴収

特別徴収義務所は、令和6年6月に給与の支払をする際は特別徴収を行わず、特別控除の額を控除した後の個人住民税の額の11分の1の額を令和6年7月から令和7年5月まで、それぞれの給与の支払をする際毎月徴収されます。

b.公的年金等に係る所得に係る特別徴収

令和6年10月1日以後最初に支払を受ける公的年金等につき特別徴収をされるべき個人住民税から特別控除額の額に相当する金額を控除します。

なお、控除しきれない金額は、以後令和6年度中に特別徴収される各月分特別徴収税額から、順次控除されます。

c.普通徴収

令和6年度分の個人住民税に係る第1期分の納付額から特別控除の額に相当する金額を控除します。

なお、控除しきれない金額は、第2期分以降の納付額から、順次控除します。

おわりに

令和6年度税制改正大綱に基づいて記載致しましたが、今後の改正内容と異なることもありますので、ご留意ください。

(担当:渡部)

![]()