会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2010 年の税制改正で創設されたグループ法人税制の概要についてご案内します。グループ法人税制は、

100%グループ内法人が行う一定の取引については強制適用される制度であるため留意が必要です。

1. 制度の概要

完全支配関係のある法人の間で、次の取引があった場合には、一定の要件に該当すると課税繰り延べ等の措置が講じられます。

①資産の譲渡取引時の譲渡損益繰延

②受取配当の益金不算入

③寄付金・受贈益の損金・益金不算入

④発行法人への株式譲渡時の譲渡損益不計上

⑤残余財産確定時の繰越欠損金引継ぎ

⑥現物分配時の譲渡損益繰延

⑦清算中等の子会社株式評価損の損金不算入

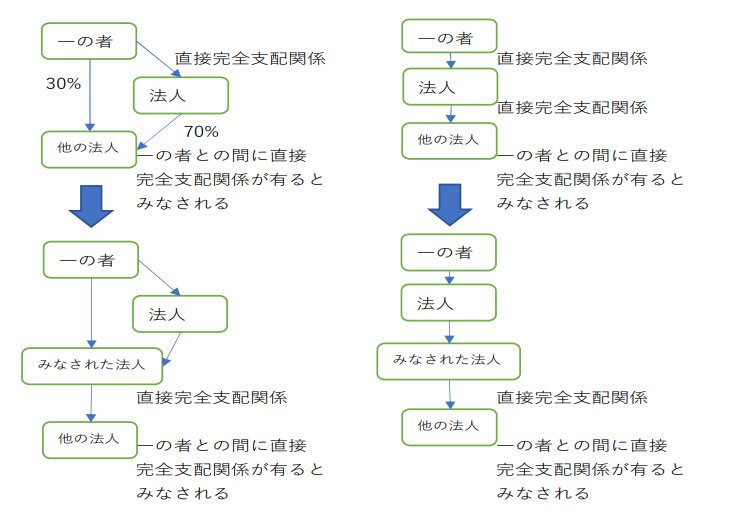

2. 完全支配関係とは 完全支配関係とは

① 当事者間の完全支配の関係一の者が法人に 100%出資している関係。

なお一の者が個人の場合はその者及び特殊な関係のある者を「一の者」とします。

② 間接保有の関係

一の者及びこれとの間に直接完全支配関係が有る法人又は一の者との間に直接完全支配関係がある若しくは 2 以上の法人が他の法人の発行済み株式等の全部を保有するときは、その一の者は他の法人の発行済み株式等の全部を保有するものとみなされます。

3.資産の譲渡取引時の譲渡損益の繰延と計上

完全支配関係のある法人の間で※譲渡損益調整資産を譲渡した場合には、その譲渡損益資産に係る譲渡損益の計上を繰り延べ、譲受法人において譲渡等の事由が生じたとき又は譲渡法人と譲受法人との間で

完全支配関係を有しないことになったとき等にその繰り延べた譲渡損益の全部又は一部を取り戻します。

①譲渡損益の繰延

譲渡利益額に相当する金額を損金の額に算入し、譲渡損失額に相当する金額を益金の額に算入する申告調整により行います。なお圧縮記帳が行われる際には、圧縮記帳額を控除して計算した後の金額になります。

②譲渡損益の計上

次の事由が生じたときに譲渡法人において譲渡損益が計上されます。

・譲渡損益調整資産の譲渡、貸倒れ、除却等

・譲渡法人と譲受法人との間に完全支配関係を有しなくなった時

※ 譲渡損益調整資産とは

(1)譲渡損益調整資産の範囲

次の資産で下記(2)以外のもの

①固定資産

②土地(土地の上に存する権利を含み、固定資産に該当するものを除く)

③有価証券

④金銭債権

⑤繰延資産

(2)譲渡損益調整資産から除かれるもの

上記(1)の資産であっても、次のものは譲渡損益調整資産から除かれる

①売買目的有価証券

②譲受法人において売買目的有価証券とされる有価証券(①または③に掲げるものを除く)

③譲渡直前の帳簿価額が1,000万円に満たない資産(①を除く)

・金銭債権

・減価償却資産(建物、機械及び装置、その他の減価償却資産)

・土地等

・有価証券(銘柄ごと)

5.おわりに

今回は、グループ法人税制の概要に加え、グル

ープ間の資産譲渡に関する説明をしました。グル

ープ会社間での資産譲渡が有った場合は担当の

税理士にご相談ください。 (担当:佐野)