名義預金で相続税の計算が変わる?申告書の書き方や時効も解説

相続税の申告でトラブルに繋がりやすいのが名義預金です。名義が子や孫の名前でも、実際の入金や管理を被相続人がしていると「相続財産」となり、税額が増えるケースがあるからです。この記事では、名義預金が相続税にいくら影響するのか、時効はあるのか、使ってしまった場合はどうしたらいいのか、などを解説します。

目次

名義預金は相続財産に含まれる!相続税申告の際は注意を

相続では、故人名義の財産はもちろん「名義は他人だが実質は故人のお金」という預金も相続財産に含める必要があります。見落としたまま相続税を申告すると、「申告漏れ」となり加算税・延滞税もかかる恐れがあるためご注意ください。

名義預金とは「名義人と実際の運用者が別人である預金」

「名義預金」とは、お金を入れたり管理したりしている運用者が、名義人と異なる預金を指します。税務では、財産が誰のものかを判断する際、名義ではなく「実質的な運用者」が基準となります。

例えば、子名義口座に親が自分の収入を入れ、通帳や印鑑も親が管理していたケース。これは名義が子であっても、実質的な所有者は親であると見なされます。よって、親が亡くなったらこの口座も相続財産に含めなければなりません。

定義や予防策などについて詳しくは下記の記事も併せてご確認ください。

関連記事:名義預金とは?判断基準や予防策・修正法・相続時の注意点を解説(監修中)

相続税の計算に与える影響はいくら?

名義預金が見つかると、相続税の計算結果に影響が出る場合があります。名義預金が合算されると遺産総額が当初の想定より増えるからです。

遺産総額が増えると起こりうること | 影響 |

基礎控除(3,000万円+600万円×法定相続人の数)を超える可能性がある | 「基礎控除内だから相続税の手続きは不要」と思っていても、金額次第では申告が必要になる |

税率が1段階上がる可能性がある(10〜55%) |

|

各相続人の取り分が変わる |

|

特例の計算が狂う(配偶者の税額軽減など) | 配偶者控除の計算誤りや特例の適用漏れの原因になる |

参考:No.4155 相続税の税率|国税庁

参考:No.4173 代償分割が行われた場合の相続税の課税価格の計算|国税庁

参考:No.4158 配偶者の税額の軽減|国税庁

例えば、法定相続人が1人(基礎控除3,600万円)の場合を見てみましょう。「遺産総額が3,500万円だから相続税の手続きは不要」と思っていた所に、後から500万円の名義預金が判明したとします。

すると遺産総額は4,000万円となり、基礎控除を400万円超えます。この超過部分に税率10%が適用されるため、相続人は40万円の相続税を納めなければなりません。つまりこのケースでは結果的に「0円だと思ってたら40万円だった」という影響が出ました。

このように、申告も納税も不要と思っていても、名義預金の発覚によって申告義務と納税義務が同時に発生する場合があります。

相続税の申告を終えた後に名義預金が判明したら?

相続税の申告後に見つかった場合は、修正申告や更正の請求が必要になる可能性があります。税額が増える場合は修正申告、税額が減る場合は更正の請求です。

まず「他人名義だが実質は被相続人のお金だった」場合を解説します。まず名義預金の金額を遺産総額に加え、必要に応じて遺産分割協議をやり直し、本来支払うべき相続税額を再計算します。

結果として納税額が増える場合、相続人は「修正申告」を行い、不足分の相続税と延滞税を納める必要があります。税務署からの知らせを受ける前に自ら修正した場合、過少申告加算税はかかりません。

一方、税務調査で判明した場合は過少申告加算税(10〜15%)や無申告加算税(15〜30%)が追加されます。意図的な隠蔽があれば重加算税(35〜40%)が科される場合も。いずれの場合も延滞税は発生します。

逆に「名義預金だと思って申告したら名実ともに他人のお金だった」場合、税金を支払すぎていれば更正の請求が可能です。詳しくは下記の記事をご確認ください。

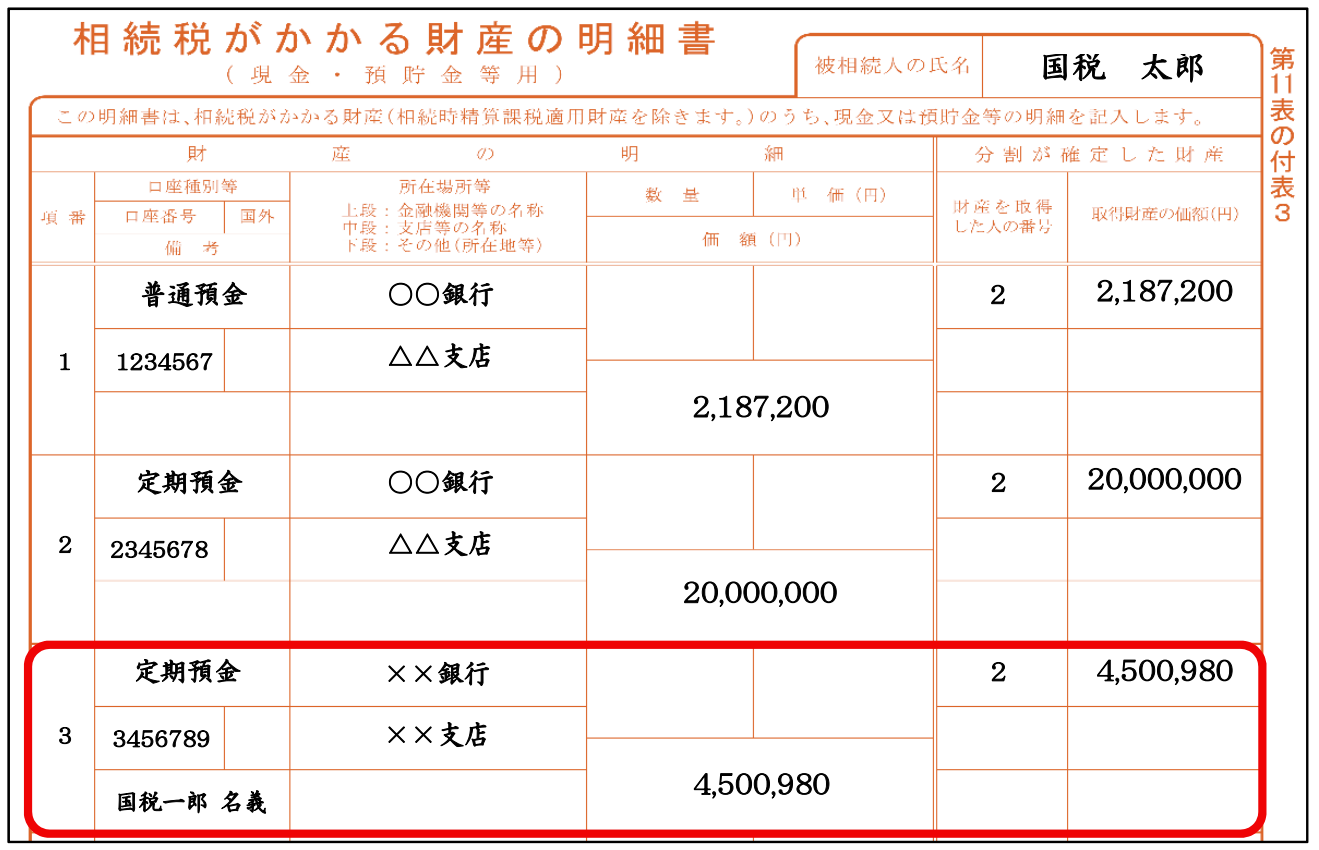

名義預金がある場合の相続税の申告書の書き方

現金や預貯金は「第11表の付表3」に書くのが一般的です。名義が異なる預金は備考欄に「被相続人以外の名義である旨」を明記しましょう。下記の国税庁の記入例では、上から3つ目の項目が該当します。

なお、有価証券は第11表の付表2に記載します。預貯金と同じ欄に書かないよう注意しましょう。

記入を誤ると申告漏れやペナルティに繋がる恐れがあります。相続税の申告期限は10ヵ月と短いですので、お悩みの場合は早めに「やさしい相続相談センター」にご相談ください。

名義預金に時効はない!相続税は5〜7年間税務調査に注意

名義預金は状態を指す俗称であり、税務の時効とは別の話です。この章では、税務の時効期間を解説します。

名義預金は単なる「状態」を指すので時効はない

名義預金は、名義と実態が一致していない「状態」を表すため、名義預金が名義預金でなくなる時効はありません。

税務署は相続開始時点でそのお金が誰に帰属するのかを判断するだけであり、作られた時期は関係ないのです。つまり「古い預金だからもう大丈夫」はありません。

ただし、名義預金が原因で税の申告漏れが生じた場合、課税側には「追徴できる期間=時効」が存在します。

相続税の時効は原則5年・悪質なら7年|税務調査で重加算税も

相続税の時効は原則「申告期限の翌日から5年」です。しかし悪質と判断されると7年に延長され、重加算税が科される恐れもあります。

時効が5年になる例は以下の通りです。

- 名義預金の概念を知らなかった

- 名義預金の存在を相続人が知らなかった

- 相続税申告の後に金融機関照会や税務署の調査で判明した

過少申告加算税(10〜15%)や無申告加算税(15〜30%)に加えて延滞税が科される場合があります。

時効が7年になる例は以下の通りです。

- 名義預金があると知りながら相続財産に入れなかった

- 税務調査の事前通知を受けてから、辻褄合わせのために改ざんをした

- 贈与契約書を後付けで作るなど、隠蔽・仮装行為がある

上記の場合、税務署は「悪質」と判断し、時効が延びるだけではなく重加算税(35〜40%)が科される場合があります。延滞税もかかります。

とはいえ、時効を気にして放置すると、後から大きな負担に繋がりかねません。名義預金に気付いた段階で申告内容を見直し、必要であればすぐに修正申告しましょう。早期に対応すれば加算税や延滞税を抑えられるだけでなく、税務調査のリスクも下げられます。

贈与税の時効は6〜7年

贈与税にも時効があり、通常は6年、悪質な場合は7年まで遡って課税される可能性があります。

名義預金を相続前後に使ってしまったら?リスクと対処法

名義預金の概念を知らず、親の相続前後に「自分の名義だから自分のもの」と誤解して使ってしまうケースもあるでしょう。ここでは、使ってしまった場合のリスクと対処法を解説します。

加算税の対象になったり家族トラブルに繋がったりする恐れも

名義預金を勝手に引き出したり使ったりすると、税務署や他の相続人から「遺産の先取り」と見なされます。

例えば、被相続人が生前に作っていた名義預金を、1人の相続人が生活費や買い物に使用してしまったケース。その預金は本来相続財産であるため、使った分も含めて「遺産」として扱われます。

使ってしまった分を含めずに申告すると「申告漏れ」となり、加算税や延滞税が科される恐れがあります。

さらに、他の相続人から「勝手に取り込んだ」と指摘され、遺産分割のこじれに繋がります。遺産分割協議がすでに終わっている場合は、やり直しを求められるケースも。

疑わしい預金には、手をつけないでおきましょう。

すでに使ってしまった場合の対処法

名義預金を誤って使ってしまった場合でも、適切な手続きを踏めばリスクを抑えられます。

具体的には以下の通りです。

- 使ってしまった分を含めて相続財産として計上し直す

- 遺産分割では、使った分を考慮して調整する

- 必要に応じて相続税の修正申告や期限後申告をする

上記の対処を行えば、加算税やトラブルを最小限に抑えられるでしょう。

一方で、自己判断で隠したり誤魔化したりすると、重加算税など更なる負担に繋がる恐れがあります。速やかに相続人間で共有し、必要な手続きを行いましょう。早く対応するほどペナルティを軽減できます。

名義預金を使ってしまった場合の相続手続きに不安がある方は「やさしい相続相談センター」にご相談ください。初回相談無料で、個々の状況に合わせて最適な対応をサポートいたします。

よくある質問

ここでは、よく寄せられる質問について解説します。

子(=法定相続人)ではなく孫(≠法定相続人)名義の預金ならOK?

被相続人の子が健在の場合、孫は法定相続人ではありません。しかし名義人が法定相続人かどうかは、名義預金の判断とは無関係です。

名義が孫であっても、以下のような条件に当てはまれば被相続人のお金です。

- 入金者が被相続人

- 通帳やキャッシュカードなどを被相続人が管理していた

- 孫が「お金をもらった事実」を知らなかった

- 孫が自由に引き出せる状態になかった

つまり、名義だけ孫にしていても、実態が被相続人のお金であれば、相続財産です。

なお、孫が未成年で親が管理している場合、管理実態によっては「親の財産」と判断されるケースもあります。判断に迷う場合は、税理士などの専門家に相談すると安心です。

参考になる判例はある?

名義預金は相続税において争点になりやすく、不服審判所の裁決などでたびたび取り上げられています。

以下は、2015年にあった国税不服審判所の裁決の要旨です。

【相続人の主張】

子名義の定期預金は、亡くなった親が生前に子へ贈与したもの

→相続財産には当たらない

【裁決(国税不服審判所)】

- 定期預金の原資は亡くなった親の資金

- 定期預金の継続手続きや、通帳・印鑑の保管は、亡くなるまですべて親が管理

→子が自由に使用できる状況になく、贈与の成立は認められない

【結論】

子名義であっても「亡くなった親に帰属する相続財産」と認められる

参考:裁決評釈|国税庁

上記の裁決例は、名義よりも日頃の管理実態が重要であると示す典型例と言えるでしょう。

お悩みの方は相続税専門の税理士に相談を

この記事では、名義預金と相続税について解説しました。

他人名義の預金が相続財産に含まれるか否かで、相続税の計算に影響が出る場合があります。名義だけにとらわれず、管理の実態などから実質の所有者を判断しましょう。

ただし、ケースによっては判断が難しくなります。判断に迷う方は、相続税の実務に詳しい専門家に相談しましょう。判断ミスが思わぬ税負担に繋がるリスクもあるためです。

相続問題に強い税理士事務所です

他の事務所との違いは相続専門チームによる一括対応。税務調査にも強く、これまでに数多くの実績があります。あなたの大切な財産を経験豊富な専門家が守ります。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。