相続発生後に事業承継税制を受ける方法|適用要件と申請手順を解説

事業の引継ぎを予定している経営者やご家族のなかには「相続が発生した後でも事業承継税制は使えるだろうか」と疑問を持たれる方もおられるでしょう。

特に中小企業では、後継者の選定や株式の名義変更が進まないまま相続を迎えるケースも少なくありません。そうなると、事業承継が終わらないまま相続税が発生することになり、相続人に多額な納税義務が課されてしまいます。

この記事では、相続発生後に事業承継税制を活用する際の流れや必要な手続きを、実務の観点から分かりやすく解説します。

目次

事業承継税制の概要

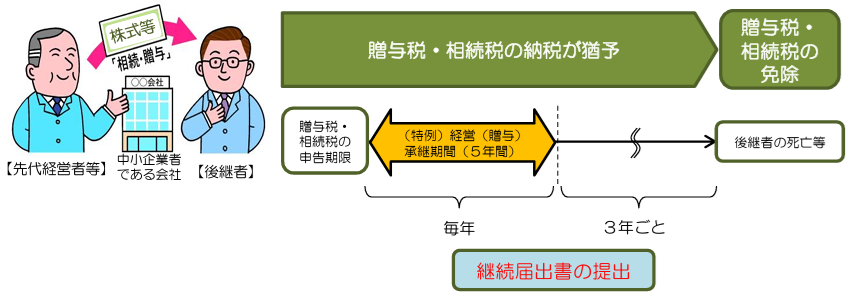

事業承継税制とは、中小企業の円滑な事業承継を支援するために、非上場株式等の贈与や相続に係る税負担を軽減する制度です。

相続における事業承継では、一定の要件を満たすことで贈与税や相続税の納税が猶予され、さらに一定の条件下では最終的に免除される仕組みとなっています。

まずは事業承継税制の基本的な仕組みや重要性について解説します。

事業承継税制の基本的な仕組み

事業承継税制は「一般措置」と「特例措置」に分かれており、特例は対象株数の上限撤廃や猶予割合100%など優遇幅が大きいのが特徴です。

一般措置では、対象株式が総株式数の3分の2まで、納税猶予割合は贈与税100%・相続税80%に制限されています。

一方で平成30年度税制改正で創設された特例措置では、対象株式数の上限が撤廃され、贈与税・相続税ともに100%の納税猶予が受けられるようになりました。

参考:事業承継税制特集|国税庁

参考:No.4148 非上場株式等についての相続税の納税猶予及び免除の特例等(法人版事業承継税制)|国税庁

なぜ事業承継税制が重要なのか

事業承継税制が重要である理由は、経営者交代の局面において、自社株の評価額に応じた相続税・贈与税が一度に生じる点にあります。ここで納税原資の確保が難しい場合、事業そのものが揺らぐためです。

事業承継税制は非上場株式等の取得に伴う税負担を猶予し、所定の条件を満たせば免除まで見込めます。これにより、資金流出を抑えて承継後の投資や雇用維持へ資源を回すことができるのです。

特に特例措置は猶予割合や対象の拡大など優遇が厚いため、地域の中小企業が技術・人材を次世代へつなぐ後押しになるでしょう。制度の趣旨と運用要件を早期に把握し、金融機関・不動産事業者と連携しながら実務設計を進める意義は大きいといえます。

参考:No.4148 非上場株式等についての相続税の納税猶予及び免除の特例等(法人版事業承継税制)|国税庁

相続発生後でも事業承継税制は適用可能!その条件とは

相続が起きた後でも、一定の要件を満たせば非上場株式に係る相続税の納税猶予を適用できます。

ここでは、適用が認められるケースと申請期限についての重要ポイントについて、詳しく解説します。

相続発生後の適用が認められるケース

相続後でも、会社が都道府県知事の認定を前提に非上場株式の相続税の納税猶予を受けられます。

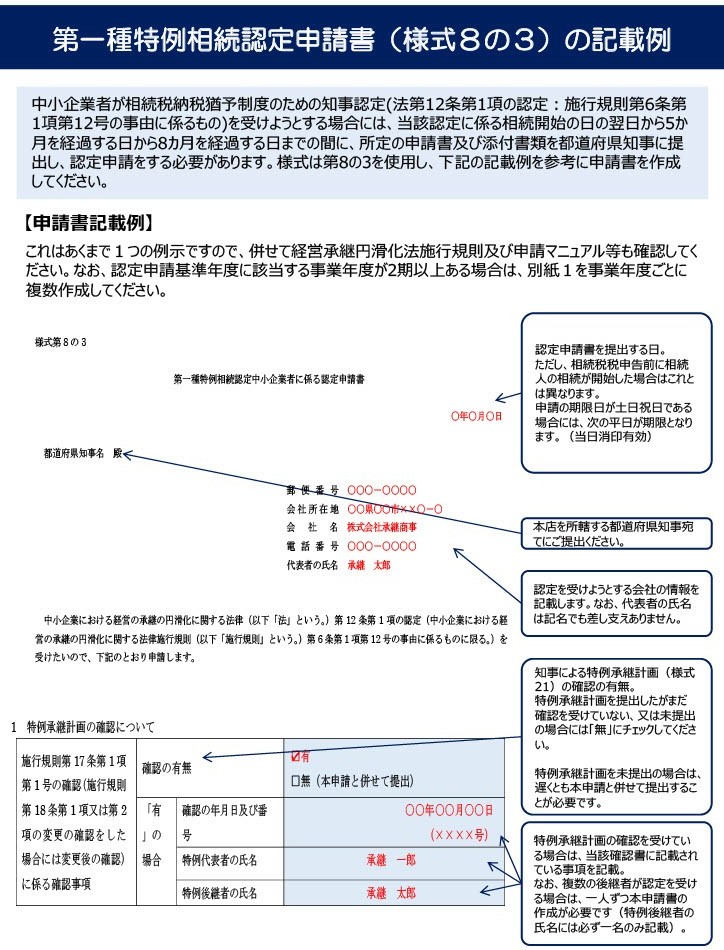

特例承継計画は会社が作成し、認定経営革新等支援機関の所見を付して提出します。提出自体は相続後でも可能で、期限は令和8年3月31日までと明示されています。

急な相続でも、相続税の申告期限(原則10ヵ月)を意識しながら承継後の代表就任・株式の継続保有・担保提供等の要件整備と認定申請を並行して進めます。

なお、特例の認定申請時点で遺産分割が済んでいる必要があるため注意が必要です。

参考:(9) 非上場株式等についての相続税の納税猶予及び免除の特例等

参考:No.4208 相続財産が分割されていないときの申告|国税庁

申請期限に関する重要なポイント

事業承継税制は「期限管理」が成否を左右します。

まず相続税の申告と納付は相続開始を知った翌日から10ヵ月以内で、遺産分割が終わっていなくても延長できません。したがって法定相続分でいったん申告し、後日分割成立後に修正・更正で整合を図る前提で動く必要があります。

次に、特例承継計画の提出期限は令和8年(2026年)3月31日までです。計画は認定経営革新等支援機関の所見を付して都道府県に提出し、期限が休日の場合は翌営業日扱いとなります。

そのうえで贈与・相続の別に応じた「特例の認定申請」(相続は様式8の3等)を都道府県に行い、相続税の申告準備と並行して速やかに手続きを進めます。

年次報告など承継後の提出物の基準日も申告期限に連動するため、申告日程を軸に全体のタスクを設計することが実務上の肝になります。

参考:法人版事業承継税制(特例措置)の前提となる認定に関する申請手続関係書類

相続発生後に事業承継税制を適用するための3つの要件

相続発生後に事業承継税制を適用するためには、大きくは以下の3つの要件が重要になります。

- 会社に関する要件

- 後継者(相続人)に関する要件

- 被相続人に関する要件

1. 会社に関する要件

相続発生後に事業承継税制を適用するには、まず会社側が制度の入口要件を満たしていることが前提です。

対象は中小企業者であり、上場会社や風俗営業会社は含まれません。さらに、資産の保有や運用を主たる目的とする「資産保有型会社・資産運用型会社」に該当しないことが求められます。理由は、事業の継続を支える税負担の繰延べという制度趣旨に照らし、実体ある事業会社に焦点を当てているためです。

具体的には、非上場であることを前提に総収入金額が零以下でないこと、常時使用従業員が1人以上等の基礎要件を併せて確認します。

参考:非上場株式等についての贈与税・相続税の 納税猶予・免除(法人版事業承継税制)のあらまし

参考:① 対象会社要件 ② (受贈者)後継者要件 第2章 都道府県知事の認定について

2. 後継者(相続人)に関する要件

相続発生後に事業承継税制を適用するには、後継者に代表者就任、議決権保有、雇用維持という3つの要件が求められます。

代表者就任要件については、相続開始の日の翌日から5ヵ月を経過する日までに会社の代表者に就任し、かつ、特例認定の申請日まで継続して代表者であることが必須となります。定款等で代表権が制限されている場合は認定を受けられないため、共同代表制や特定業務の制限がないか事前確認が重要です。

議決権保有要件では、後継者とその同族関係者を合わせて総議決権数の過半数を保有している必要があります。後継者単独の場合は、同族関係者の中で筆頭株主である必要があります。複数の後継者がいる場合、各後継者が10%以上の議決権を有し、かつ同族関係者の誰よりも下回らない議決権数を保有することが条件です。

雇用維持要件として、特例措置では事業承継後5年間の平均で8割の雇用維持が求められます。しかし経営悪化などやむを得ない理由がある場合、認定支援機関の指導助言を受けた報告書を提出すれば納税猶予が継続されます。

参考:法人版事業承継税制(特例措置)の前提となる認定に関する申請手続関係書類

参考:① 対象会社要件 ② (相続⼈)後継者要件 第2章 都道府県知事の認定について

3. 被相続人に関する要件

相続発生後に事業承継税制の適用を目指す場合、被相続人が相続開始直前に会社の代表者であった事実が土台になります。

加えて、代表者であった期間のいずれかの時点と相続開始直前の双方で、被相続人と親族など同族関係者で総議決権の過半数を確保しており、その同族内で被相続人が最も多くの議決権を持つ、いわゆる筆頭株主であることが求められます。

これらは特例認定で厳密に確認される実体要件で、相続発生後の適用可否は、直前時点の代表権や議決権構成を客観的な資料で示せるかが判断の焦点になります。

相続発生後の事業承継税制|申請手続きの具体的な流れ

ここからは申請手続きの具体的な流れを以下の3ステップで解説していきます。

- 特例承継計画の策定・提出

- 相続税申告書の作成と納税猶予の申請

- 継続届出書の提出

STEP1:特例承継計画の策定・提出

まずは特例承継計画を策定し、本社所在の都道府県庁に提出します。特例承継計画とは、事業承継税制の特例措置の適用を受けるために必要となる計画書です。

特例計画には以下の項目を記載します。

- 会社情報(基本情報)

- 特例代表者と特例後継者の氏名

- 事業承継の予定時期

- 承継までの経営見通し(移行期間の計画)

- 承継後5年間の事業計画

なお、策定にあたっては認定経営革新等支援機関(税理士など)の指導・助言を受けた事実を明記します。

計画書の提出期限は2018年4月1日から2026年3月31日までに到達すべきと定められています。なお、期日が休日の場合は翌営業日が期限です。

すでに相続が開始している場合でも、上記の提出期限までに特例承継計画を完成させて「特例認定の申請」と同時に提出する必要があります。

提出後に計画内容を変更したいときは、変更申請書や報告書で再確認を受けることが可能です。

STEP2:相続税申告書の作成と納税猶予の申請

特例承継計画を提出し、審査を経て認定を受けたら、速やかに税務署へ相続税の申告と納税猶予の申請を行う必要があります。

相続税申告書の作成と納税猶予の申請は、相続開始を知った日の翌日から10ヵ月以内に完了させなくてはいけません。この手続きを通じて事業承継税制の納税猶予を受けられるようになります。

申告書には納税猶予の適用を希望する旨を記載した別表や、認定を受けた特例承継計画の写しを添付します。

具体的な必要書類は以下になります。

- 相続税申告書本体

- 納税猶予申請書

- 会社の定款や株主名簿、登記事項証明書

- 後継者の住民票 など

これらの書類を税務署に一括で提出します。

担保の提供は必須で、猶予が取り消された場合に即時納税を確保できるため、猶予される税額相当の株式や不動産を差し入れる形が多いようです。

申告書を作成するにあたっては、猶予対象株式の明細や計算根拠を詳細に記入し、誤りがないようできれば専門家に相談しながら進めるのが賢明です。

STEP3:継続届出書の提出

事業承継税制を適用して納税猶予を受ける場合、適用開始から最初の5年間は毎年、都道府県知事あてに年次報告書を提出しなければなりません。また、税務署あてには3年ごとに継続届出書も提出する必要があります。

年次報告書には、株式保有の状況・雇用の維持・事業継続などの承継後要件を満たしているかどうかを、報告基準日における会社の状況として記載します。

継続届出書の添付書類として年次報告書の写しや、その都度の確認書などが必要で、提出期限を守らないと、猶予が取り消されて課税が確定するため、注意が必要です。

参考:法人版事業承継税制の適用を受けられている方に ~継続届出書の提出について~ | 国税庁

相続発生後の事業承継税制における注意点

生前贈与と相続発生後の事業承継税制の最大の違いは時間的制約があるという点です。計画的に承継ができる生前贈与と比べ、相続発生後の事業承継税制の手続きは、時間との戦いになります。

特に以下の点においては注意が必要です。

手続き期限が短い

相続発生後は短い期限内に手続きを行わなければなりません。特例措置適用の申請は原則8ヵ月以内、相続税の申告は10ヵ月以内となっています。

この短期間で、後継者選定や株式評価なども進めなければなりません。期限を過ぎてしまうと、優遇措置自体が受けられなくなる致命的なリスクが生じます。

遺産分割協議が難航する可能性

事業承継における最も厄介なのは、ほかに相続人がおり遺産分割協議がスムーズに進まないことです。を並行して進める必要があります。

他の親族や相続人の理解を得られず、株式の集中や事業用資産の承継がスムーズにいかない可能性もあります。そのため、遺産分割協議を要するケースでは、税理士や弁護士などを交えて進めることをおすすめします。

まとめ

事業承継税制は相続発生後でも適用が可能です。経営者が突然亡くなった場合でも、後継者が相続開始の日の翌日から8ヵ月以内に都道府県知事へ認定申請を行い、10ヵ月以内に税務署へ相続税の申告を済ませれば、非上場株式に係る相続税の納税猶予を受けられます。

特例措置であれば相続税の100%が、一般措置でも80%が猶予され、事業承継後に一定の要件を満たし続けることで最終的な免除が期待できるため、後継者の税負担を大きく軽減できます。

ただし、相続発生後の手続きは時間との勝負です。遺産分割協議や相続税申告と並行して、特例承継計画の提出や認定申請、継続届出書の準備など多岐にわたる手続きを進める必要があり、専門的な知識と実務経験が求められます。

不測の事態が起こっても専門家の適切なサポートがあれば、大切な会社を守ることが可能です。相続発生後の事業承継税制についてご不安がある方は、早めに信頼できる税理士に相談することをおすすめします。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。