暦年贈与は確定申告が必要?手続きの流れや押さえておきたいポイントを解説

暦年贈与を受けた際、確定申告が必要かどうか迷う人は多いです。贈与は所得とは異なるため、所得税の確定申告は不要ですが、一定の条件を満たすと贈与税の申告が求められます。本記事では、暦年贈与で申告が必要なケースや手続きの流れ、気をつけたいポイントを分かりやすく解説します。正しい知識を身につけて、確実に手続きを進めましょう。

目次

暦年贈与とは

暦年贈与は、毎年一定額まで非課税で財産を渡せる制度です。贈与税の負担を抑えながら、計画的に資産を移せるため、相続対策としても活用できます。仕組みを正しく理解しておけば、適切に申告でき、余計なトラブルを避けられます。まずは基本的な知識を身につけ、理解を深めましょう。

基本的な仕組み

暦年贈与は、1月1日から12月31日までの1年間に贈与された財産の合計額で課税を判断する仕組みです。財産を渡す側は、複数の相手に贈与できます。

例えば、父親が3人の子どもにそれぞれ100万円を贈与した場合、父親が渡す総額は300万円です。しかし、受け取った子ども1人あたりの金額は100万円のため、基礎控除の範囲内で贈与税は発生しません。

一方、受け取る側は複数の人から受け取った金額を合算します。父親から80万円、母親から50万円を受け取った場合、年間の合計額は130万円です。

1人あたりの金額が小さくても、合計した金額が基礎控除を超えた場合、超過分に贈与税が課されます。財産を受け取る際は、年間の合計額を把握したうえで、基礎控除の範囲内に収まるよう調整しましょう。

基礎控除は110万円

暦年贈与には、年間110万円の基礎控除が設けられています。1年間に受け取った財産の合計額が110万円以下であれば、贈与税の申告は不要です。

しかし、合計額が110万円を超えると、超えた金額に対して贈与税が課されます。例えば、年間で合計160万円の贈与を受けた場合、基礎控除110万円を差し引いた50万円が課税対象となります。

贈与税の申告と納税を回避したい場合は、金額に注意しましょう。計画的に贈与を行えば、非課税の範囲内で資産を移せます。

贈与を受けたら確定申告ではなく贈与税の申告が必要

贈与を受けた場合、所得税の確定申告は不要です。ただし、贈与は所得ではなく資産の移動として扱われるため、贈与税の申告が必要です。贈与税の申告は、年間の受け取り額や適用する制度によって、手続きの内容が異なります。

申告内容に不備があると、最悪のケースでは追徴課税が発生する可能性があります。申告が必要なケースを正しく把握し、期限内に手続きを済ませましょう。

関連記事:[相続税と贈与税の基礎知識]それぞれの違いと税率・金額を知っておきましょう

暦年贈与で贈与税の申告が必要なケース

暦年贈与は基礎控除があるため、申告は不要だと考える人も多いです。しかし、一定の条件に当てはまる場合は、贈与税の申告が必要です。どのようなケースで申告が求められるのか、具体的に確認しておきましょう。

年間110万円を超える贈与を受けた場合

1月1日から12月31日までの1年間に受け取った財産の合計額が110万円を超える場合、贈与税の申告が必要です。複数の方から贈与を受けた場合は、すべての金額を合算して判断します。

例えば、父親から120万円、祖父から70万円を受け取った場合、年間の合計額は190万円です。基礎控除110万円を超えるため、超過分の80万円に贈与税が課されます。

贈与を受ける際は、年間の合計額を意識し、確実に手続きを済ませましょう。税務署から申告漏れを指摘されると、追徴課税が発生するため、正しい知識を持って手続きをしておくことが大切です。確実に申告を行いたい人は、専門家に頼るのもおすすめです。

相続時精算課税制度を選択した場合

相続時精算課税制度を選択した場合、110万円を超える贈与で申告が必要です。2年目以降は、110万円を超える贈与を受けた場合のみ申告が必要です。申告は不要でも届出は必要なため注意しましょう。

相続時精算課税制度は、最大2,500万円までの贈与が非課税になる仕組みであり、暦年贈与の基礎控除とは別に活用できます。ただし、制度の活用を申告してしまった場合、暦年贈与には戻せません。

また、贈与時は非課税でも相続時に相続税が課されるため、活用する際はシミュレーションを行うのが大切です。将来の税負担を見据えながら、税負担が有利になる制度を活用しましょう。

関連記事:暦年課税と相続時精算課税の併用は不可!主な違いや選び方、おすすめできるケースの例を紹介

贈与税の特例を適用する場合

贈与税の特例を適用する場合、贈与税額がゼロであっても申告が必要です。主な特例は以下の通りです。

- 住宅取得資金贈与

- 教育資金の一括贈与

- 結婚、子育て資金の一括贈与

上記の特例を活用する場合、申告をしなければ非課税措置の対象外となります。特例を利用する際は、贈与税額の有無にかかわらず、必ず期限内に申告を済ませておく必要があります。

制度の利用を検討している人は、申告が必須である点を理解し、確実に手続きを行いましょう。申告の手間を省きたい人は、専門家への相談を検討してはいかがでしょうか?

暦年贈与の贈与税の申告前に押さえておきたいポイント

贈与税の申告には、期限や必要書類など、押さえておきたいポイントがあります。手続きは複雑に感じるかもしれませんが、全体の流れとポイントを把握しておけば、初めての方でも落ち着いて対応できます。申告をスムーズに完了させるため、基本的な知識を身につけておきましょう。

申告の流れ

申告の流れは、贈与を受けた人が住んでいる地域の税務署に、必要書類を提出するのが基本的な流れです。具体的な手順は以下の通りです。

- 年間の贈与額を確認する

- 贈与税額を計算する

- 必要書類を準備する

- 贈与税申告書を作成する

- 申告と納税を済ませる

申告期限は、贈与を受けた翌年の2月1日から3月15日の間で、期限を過ぎるとペナルティが課される可能性があります。余計なペナルティを回避するためには、早めの準備を心がけるのが大切です。

ミスなく正確に申告を行いたい人は、税理士にすべての手続きを任せてはいかがでしょうか?

申告方法

贈与税の申告方法は、税務署の窓口、郵送、オンライン(e-Tax)の3つがあります。それぞれの特徴は、以下の通りです。

申告方法 | 内容 |

税務署の窓口 | 不明な点は、担当者に相談してから書類を提出できる。 |

郵送 | 税務署へ直接行かなくても申告できる。 |

オンライン(e-Tax) | 自宅のパソコンやスマートフォンから、いつでも申告手続きができる。 |

郵送とオンラインは、窓口に出向かずに手続きできるため、利便性は高いです。ただし、申告内容の相談をしたい人は、窓口での提出をおすすめします。最も都合の良い方法を選択し、早めに手続きを済ませましょう。

必要書類

贈与税の申告に必要な書類は、大きく分けて本人確認書類と申告書です。本人確認書類は、以下のいずれかを用意します。

- マイナンバーカード

- 通知カード+身分証明書

本人確認書類はマイナンバーカードのみで問題ありませんが、カードのない人は運転免許証やパスポートなどの書類が必要です。

申告書は、贈与の方法によって内容が異なります。贈与税の申告に必要な書類は、以下の通りです。

申告内容 | 必要書類 |

暦年贈与 | 第一表 |

相続時精算課税 | 第一表 第二表 相続時精算課税選択届出書 受贈者や特定贈与者の戸籍の謄本又は抄本 |

申告書である第一表と第二表は、国税庁の公式サイトからダウンロードできます。ただし、オンラインで手続きする場合は、申告書のダウンロードは不要です。

贈与税の計算方法

贈与税は、特例贈与財産と一般贈与財産で税率が異なります。特例贈与財産は、18歳以上の人が父母や祖父母から受けた財産を指し、一般贈与財産はそれ以外の人から受けた財産を指します。

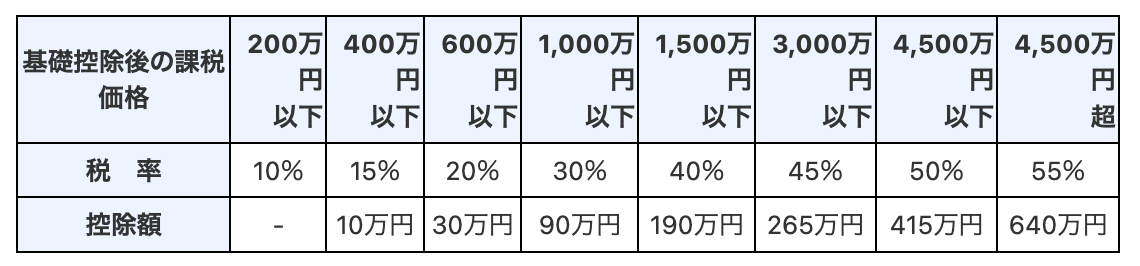

一般税率の税額は以下の通りです。

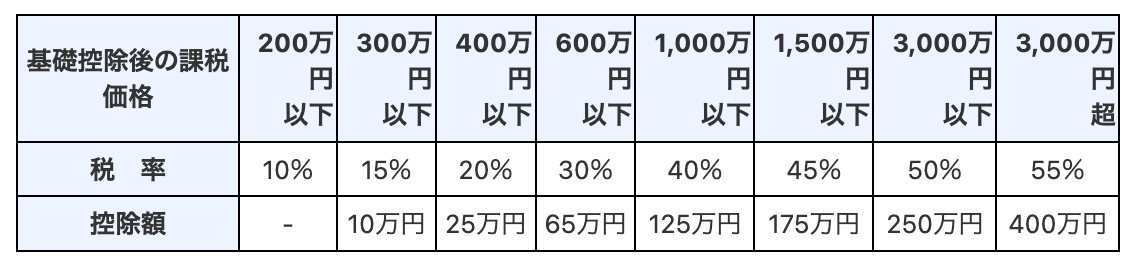

特例税率の税額は以下の通りです。

例えば、兄から600万円の贈与を受けた場合、一般税率が適用されます。課税価格は490万円(600万円-110万円)、贈与税は82万円(490万円×30%−65万円)です。

一方、父親から600万円の贈与を受けた場合、特例税率が適用されます。課税価格は490万円、贈与税は68万円(490万円×20%−30万円)となり、一般税率より税負担が14万円軽くなります。

贈与税の申告に不安がある人は、税理士に頼るのもおすすめです。税理士からのサポートに興味のある人は、気軽に無料相談を利用してみましょう。

暦年贈与で気をつけたいポイント

暦年贈与は手軽に始められる一方、複数の注意点があります。やり方を間違えると、後から税務署に指摘され、税金が発生するケースがあります。確実に資産を移すために、気をつけたいポイントを押さえておきましょう。

定期贈与とみなされないようにする

毎年同じ日に同じ金額を贈与し続けると、定期贈与とみなされる可能性があります。定期贈与とは、あらかじめ一定額を渡す約束をし、それを分割して渡していると見なされるものです。

例えば、500万円を10年間にわたり毎年50万円ずつ贈与するケースが該当します。定期贈与と判断されると、500万円全額を一括で贈与したとみなされ、基礎控除を超える部分に対して税金がかかります。

対策としては、毎年贈与する日付や金額を変えるといった工夫が有効です。計画的な贈与を行う際は、定期贈与と判断されないよう注意が必要です。

贈与契約書を作成しておく

贈与の事実を客観的に証明するためには、契約書の作成がおすすめです。契約書には「いつ、誰が、誰に、何を贈与したか」を明確に記載します。

氏名や住所は自筆で署名し、実印で押印するのが望ましいです。また、印鑑証明書を添付し、公証役場で確定日付を取得すれば、契約書の信頼性がより高まります。

手間はかかりますが、後々のトラブルを避けるためにも、信頼性の高い契約書を作成しましょう。

相続財産に加算される可能性がある

相続開始前7年以内に行われた贈与は、相続税の計算時に相続財産に加算されます。2023年の税制改正により、加算期間が従来の3年から7年に延長されました。

例えば、毎年110万円以下の贈与を受けていた場合、申告は不要です。しかし、贈与者が亡くなった際に、相続開始前7年以内の贈与は相続財産に含まれます。

相続対策として暦年贈与を活用する際は、加算期間も考慮した長期的な視点で計画を立てるのが大切です。

関連記事:暦年贈与が2023年に改正!変更点は?廃止されるって本当?

贈与税の申告は税理士に相談しよう

暦年贈与は、基礎控除を活用すれば贈与税を抑えながら資産を移せる制度です。ただし、申告が必要なケースを見極め、適切な手続きを行う必要があります。

定期贈与や名義預金と判断されると、税金がかかる可能性もあるため注意が必要です。手続きに不安がある方は、税理士への相談をおすすめします。1人で手続きを行うよりも、専門家に任せれば、より確実に贈与を進められ、申告漏れや計算ミスの心配も減らせます。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。