外国人や海外居住者に贈与税はかかる?対象者や申告方法を解説!

外国人や国外に住んでいる日本人も、日本の贈与税の納税を求められる可能性があります。外国人や国外に住んでいる日本人に贈与税が課せられるかどうかは様々な要素によって、決定します。基本的に日本と海外の贈与税の仕組みは異なるため、違いについてしっかりと理解しておくのがポイントです。今回は、贈与税の仕組みや対象となる方、申告方法、課されるケースなどを解説します。

目次

贈与税とは

日本の贈与税は、日本に住んでいる年数や国籍など複数の要素により、税金が課されるのかを決定します。外国人のほか、外国に住んでいる日本人も、日本の贈与税の納税を求められるのが特徴です。以下で仕組みについて詳しく解説します。

年齢や国籍に関係なく財産を受けた方が申告

贈与税とは、年間110万円を超える資産を受け取ったときに課される税金で、年齢や国籍などを問わず、資産を受けた側に申告の義務が生じます。家族などに対して、生前に資産を贈与することを生前贈与といいます。

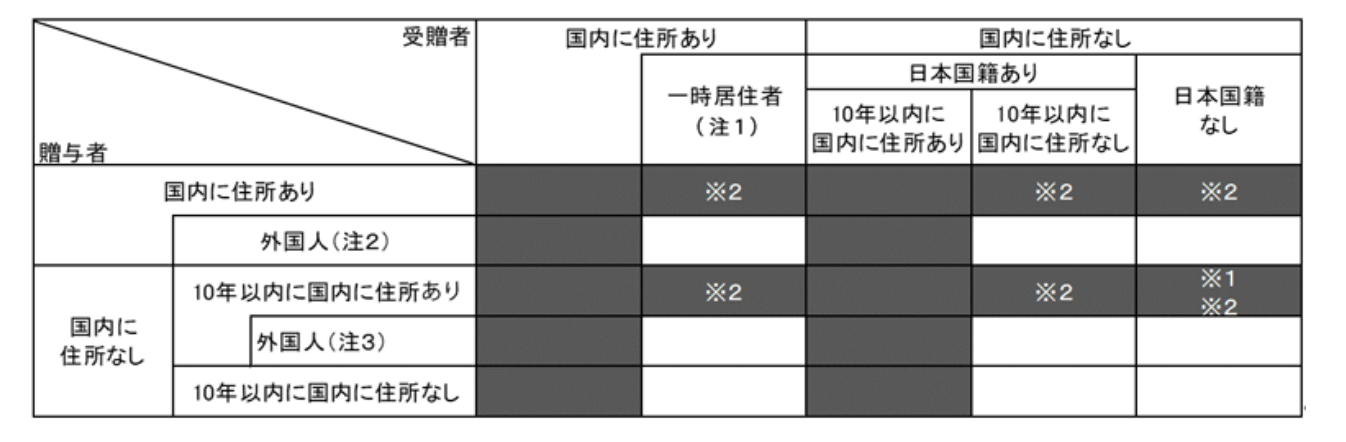

外国人や外国に住んでいる日本人が、贈与税の対象になるのかのポイントは以下の点です。

- 国籍

- 在留資格

- 国内住所の有無

- 贈与資産:国内or国外

納税が求められるケースについて、具体的には以下の表にまとめました。

(黒い箇所:国内・国外資産いずれも税金を課される、白い箇所:国内資産のみ税金を課される)

表内の「一時居住者」とは、贈与時に在留資格があり、贈与前15年以内に本国に生活の拠点があった合計期間が10年以下の方です。留学や出張などで一時的に国外に住んでいる方の場合、本国に生活の拠点があると見なされることがあります。

表にまとまっているものの、条件が細かく設定されているため、よく分からないと感じる方もいるでしょう。税金が課されるのか分からない場合、税務署や税理士へ相談するのが望ましいです。

課税される時期

毎年1月1日から12月31日に受けた資産の合計に対して、税金が課税されます。

贈与を受けた年の翌年の2月1日から3月15日までに、申告をするのがポイントです。

納税額が10万円を超え、やむを得ない事情があると認められる場合は、延納制度を利用できる可能性があります。担保や利子税などが必要なものの、申請すると5年以内の年払いでの納付を適用できます。

参考:財産をもらったとき

贈与財産の種類

贈与資産の対象となるのは、預貯金や現金などのほか、負債なども含まれるのが特徴です。贈与資産の種類は、具体的に以下の通りです。

- 土地

- 家屋

- 立木

- 事業用資産

- 有価証券

- 家庭用資産

- 貴金属・宝石

- 書画・骨董

- 預貯金・現金

以下の通り、贈与を受けたと見なされる資産にも税金が課されます。

- 対価の負担なく、受託者以外の方を受益者とする信託受益権

- 保険料・掛金を負担しない方が受け取った保険金・定期金の受給権

- 極端に低い価額で資産を受けたことで得た利益

- 債務の免除や引受などによる利益

- 上記資産や利益以外の経済的な利益など

一方で、社会通念上相当と認められる香典や生活費、教育費などには税金が課されません。

贈与財産の種類について不明な点がある場合、税理士へ相談するとよいでしょう。

参考:贈与税がかかる財産

二重課税のリスク

「無制限納税義務者」に該当すると、以下の通り国外の資産も納税が求められるため、二重課税になるリスクがあります。

- 日本在住で国外資産も保有している方

- 以前国外に住んでおり、外国人の親から贈与を受ける方など

国外の資産にも日本の税制が適用される理由は、租税回避の阻止を目的とするためです。

節税を目的に国外へ移住する富裕層が増加すると、日本の税収入の減少につながるためです。

同じ資産に対して日本・国外の両方の課税を防ぐには、外国税額控除を適用する必要があります。控除を適用するには、必要書類を添付したうえで確定申告するのがポイントです。

贈与税の令和3年度税制改正の内容

令和3年度税制改正によって、「国際金融都市に向けた税制上の措置」が導入され、以下の表の通り在留外国人の納税の負担が軽減されました。

改正前 | 改正後 |

|

|

改正前と同様で、贈与を受ける方が以下の条件を満たすと、国内の資産にのみ税金が課されます。

- 日本国籍がない

- 国内に生活の拠点がない

- 日本国籍がない一時居住者である

- 国外在住が10年超で日本国籍がある

税制が見直された理由は、専門的な仕事をする外国人労働者の出国を防ぐためです。改正前は、贈与する方が亡くなったとき、国外資産にも税金を課されるケースがありました。

人材の流出につながると、日本経済へ悪影響を及ぼす可能性があるため、令和3年度に税制が見直されています。

関連記事:相続税と贈与税の一体化とは?実施の目的や具体的な施策を解説

外国人・国外居住者に贈与税がかかるケース

外国人に税金がかかるのかは、贈与する方、贈与を受ける方が生活の拠点とする国、国籍などによって決まります。以下で、納税が求められるケースについて詳しく見ていきましょう。

世界中の財産が対象

以下の要件を満たす方は、本国の資産のみでなく、世界中の資産に税金が課されます。

居住無制限納税義務者 |

|

非居住無制限納税義務者 |

|

外国人の場合でも、本国に生活の拠点がある、もしくは一定期間居住していると世界中の資産に対して課税されます。贈与者がどこに住んでいるかに関係なく、税金が課される点に注意が必要です。

日本国籍のある受贈者でも、過去10年以内に本国に住んでいる期間が合計5年以下の場合、国内資産のみが課税されます。

国外居住者が一時的に本国へ帰国する場合、一般的には本国に生活の拠点があった期間として認められません。帰国の頻度や期間が長い場合は、本国に生活の拠点があると判断される可能性があります。

節税目的で国外移住や資産移転する方が増える傾向にあるため、政府は2017年・2018年の税制改正によって規制を強めてきました。国外の資産に関しての納税を避けるには、家族全員で国外移住後、10年以上経過することが求められます。

国外移住が節税につながらない可能性もあるため、今後国外移住を検討する方は、税理士へ相談の上で判断するとよいでしょう。

本国の財産のみが対象

本国のみの資産に税金が課される方は「制限納税義務者」といい、国外に生活の拠点がある方です。本国の資産の贈与のみに税金が課されます。

贈与税と所得税では、以下の通り住所の概念が異なる点を押さえておく必要があります。

贈与税 | 所得税 | |

住所の定義の根拠 | 民法第22条 | 所得税基本通達・推定規定での判断 |

住所の概念 | 生活の拠点であるのか客観的事実より判断 | 客観的事実・推定規定によって判断 |

判断の方法 | 形式的でなく、実態にもとづく判断 |

|

推定規定 | なし | あり |

詳細な規定の有無 | あるが比較的少ない | 詳細な規定がある |

例えば、アメリカに住んでいる方が本国の親族から贈与を受けた場合、本国の資産のみ課税されます。本国との関係性が低い外国人の方の場合も、本国の資産を取得すると、納税を求められる可能性があると知っておくとよいでしょう。

国によっては国内資産が外国債券として見なされるケースがあるため、注意が必要です。

外国人・海外居住者に贈与税がかからないケース

贈与者・受贈者ともに、贈与が行われる前10年間で本国に生活の拠点がない場合、制限納税義務者となるため、国外資産の贈与において税金がかかりません。具体的には以下の通りです。

- 本国に住んでいる外国人に対して、母国の家族からの送金

- 外国に住んでいる外国人同士での国外資産の贈与など

入管法別表第一の在留資格で居住する外国人の場合、住んでいる期間に関係なく、本国の資産にのみ税金が課されるのが特徴です。外国に住んでいる日本人の間の贈与であっても、10年以上本国に生活の拠点がないと認められると、国外資産には税金が課されません。

以前は贈与を受ける方の生活の拠点のみで判断されていましたが、再三の税制改正によって、現在では国籍なども考慮されています。

贈与税の申告方法

贈与税を申告するときは、住所を管轄する税務署へ申告書などの提出が必要です。

提出方法として、以下の3つがあげられます。

- e-Tax

- 窓口へ直接持参

- 郵送

贈与を受けた年の翌年2月1日から3月15日が申告期限です。申告を忘れると無申告加算税が課される可能性があるため、早めに申告すると安心できます。

申告するときは、贈与を受けた証明書などの書類を事前に用意するのがポイントです。

国外の受贈者が本国で申告する場合、納税管理人と納税地を決めた上で手続きをする必要があります。納税管理人とは、納税者の代わりに申告手続きや、税務署からの書類の受取などをする方です。

税理士のほか、家族や友人なども納税管理人として定められます。納税管理人を決めたあとは、税務署に「所得税・消費税の納税管理人の選任・解任届出書」の提出が求められます。

本国と国外では税制が異なり、二重課税のリスクもあるため、税理士へ相談するのが1つの方法です。

関連記事:タンス預金の無申告は税務署にばれる!最適な相続・贈与税対策は?

よくある質問

贈与税に関してよくある質問と回答をまとめました。以下で詳細に解説します。

アメリカから本国に送金すると贈与税がかかりますか?

状況によって異なります。貸付を目的とする場合は納税を求められない可能性があります。

一方で、個人や法人へ金銭の贈与を目的とする場合は、納税を求められるのが特徴です。

贈与税がかかるのは日本だけですか?

いいえ。韓国や台湾、ドイツ、フランス、イタリアなどの国でも贈与税がかかります。

一方、香港やシンガポール、モナコ共和国などは、富裕層を呼び込むための政策として、納税を求められないのが特徴です。

海外送金するといくらから贈与税がかかりますか?

年間110万円を超える部分に対して、納税を求められます。国外への送金も税務調査の対象となるため、明細書や受取証明書などを保管しておくのがポイントです。

贈与・相続に関する相談は税理士へ

贈与税の資産の種類、改正内容、申告方法などについて解説しました。外国人が税金を課されるのかは、国籍や生活の拠点、資産の所在地などによって決定します。

国内外すべての資産に対して税金を課されるケースもあるなど、税法は国によって異なる上に複雑です。二重課税されるリスクを防ぐためにも事前の対策が重要で、専門の税理士への相談がおすすめです。

やさしい相続相談センターは25年以上に渡り、お客様の財産を守り続けてきた実績があります。まずはお気軽に無料相談をご利用ください。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。