法定相続人ごとの相続割合は?複雑な事例の考え方や注意点も解説

法定相続人ごとの相続割合(法定相続分)は民法で明確に定められています。しかし養子がいる・相続放棄をした人がいる等の理由により計算が複雑になるケースもあります。

正しく計算するために、相続割合に関するルールや複雑な事例の考え方を知っておくことが大切です。今回は法定相続人ごとの相続割合について、具体的な事例を用いながら解説します。

目次

そもそも法定相続人とは

法定相続人とは民法で定められた、被相続人の財産を相続する権利をもつ人のことです。法定相続人となり得るのは、被相続人の配偶者および一定の血縁者です。

大前提として、配偶者は必ず法定相続人になります。血縁者については、以下のうち最も順位の高い人が法定相続人になる仕組みです。

第1順位 | 直系卑属(子供または孫) |

|---|---|

第2順位 | 直系尊属(父母または祖父母) |

第3順位 | 兄弟姉妹または甥姪 |

原則として、被相続人とより近い血族が法定相続人になります。例えば子供と孫の両方が存命であれば、法定相続人になるのはより近い血族である子供のみです。

関連記事:【税理士監修】相続税の基礎控除と法定相続人の解説。相続税の申告が不要になるケースは?

法定相続人ごとの相続割合

法定相続人ごとの相続割合(法定相続分)は、配偶者がいるか否かで以下のように異なります。

構成 | 相続割合 | 【参考】遺留分 |

|---|---|---|

配偶者のみ | 全て | 2分の1 |

配偶者と子供 | 配偶者:2分の1 子供:全員で2分の1 | 配偶者:4分の1 子供:全員で4分の1 |

配偶者と父母 | 配偶者:3分の2 父母:全員で3分の1 | 配偶者:3分の1 父母:全員で6分の1 |

配偶者と兄弟姉妹 | 配偶者:4分の3 兄弟姉妹:全員で4分の1 | 配偶者:2分の1 兄弟姉妹:なし |

配偶者なし | 最も高順位の法定相続人がすべて相続 | 子供のみ:2分の1 父母のみ:3分の1 兄弟姉妹:遺留分なし |

同順位の法定相続人が複数いる場合は全員で分割します。

例えば配偶者と子供Aと子供Bの計3人であれば、それぞれの法定相続分は以下の通りです。

- 配偶者:2分の1

- 子供A:2分の1×2分の1=4分の1

- 子供B:2分の1×2分の1=4分の1

なお、遺産分割協議により法定相続人全員が同意すれば、法定相続分以外の割合による遺産分割も可能です。また、遺言で法定相続分以外の割合の指定もできます。

関連記事:【税理士監修】遺産相続の割合は?法定相続分と注意が必要なケースをわかりやすく解説

関連記事:【税理士監修】遺留分とは?相続財産を必ず受け取れる制度をわかりやすく解説

法定相続人の相続割合を考える際の注意点

続いて、相続割合を考える上で注意するべき事項を3つ紹介します。

[注意点1]法定相続人に含められる養子には限りがある

前提として、養子や養親も、実子や実親のように法定相続人になることができます。相続割合にも違いはありません。

ただし普通養子縁組による場合、法定相続人に含められる養子の数は以下のように限りがあります。

- 被相続人に実子がいる:養子1人まで

- 被相続人に実子がいない:養子2人まで

法定相続人に含められる養子の数を誤ってしまうと、計算にもズレが生じてしまうためご注意ください。

養子についての詳細や注意点は以下の記事で詳しく解説しています。

関連記事:【税理士監修】養子縁組制度の解説。普通養子・特別養子の違いや条件、相続税への影響は?

[注意点2]相続放棄をした人は法定相続人に含めない

相続放棄をした人は最初から法定相続人ではなかったとして扱われます。法定相続人の数を用いる場面でも、相続放棄をした人は法定相続人に含めません。

例えば、配偶者、子供A、子供Bの計3人のうち子供Bが相続放棄をすると、法定相続人として扱うのは配偶者と子供Aだけになります。

関連記事:【税理士監修】相続放棄の必要書類と手続きをケースごとに解説

[注意点3]代襲相続が発生するのは死亡・欠格・廃除の場合のみ

代襲相続とは本来相続人となる人が相続権を失っている等の理由により、その子供や孫が代わりに相続する制度です。

代襲相続が発生するのは本来の法定相続人が死亡、または欠格・廃除により相続権を失っている場合に限ります。

前述のように相続放棄をした場合、最初から法定相続人ではなかったとみなされます。そのため、相続放棄をした人の子供や孫に相続権が移転することはありません。

法定相続人ごとの相続割合|複雑な事例4パターンを紹介

最後に、法定相続人ごとの相続割合を考えるにあたって判断に悩みやすい複雑な事例を4つ紹介します。

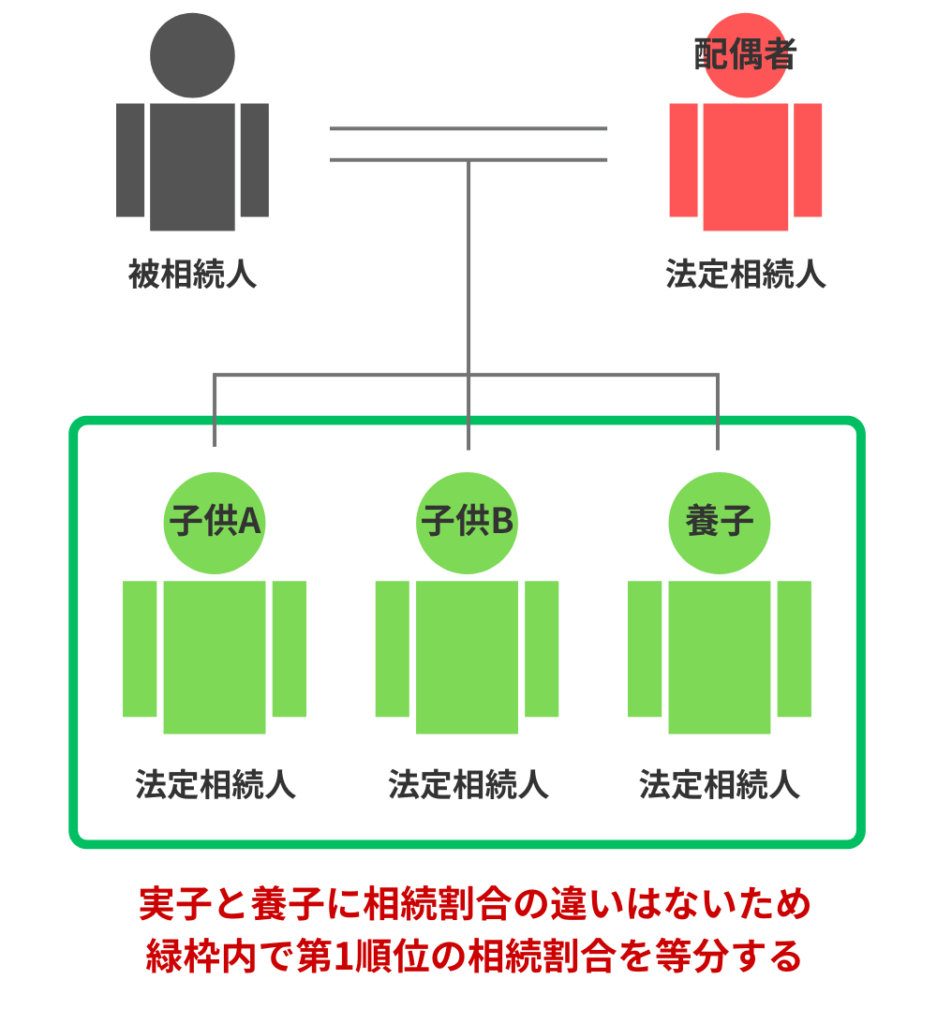

[パターン1]実子2人と養子1人

前章の通り、被相続人に実子がいる場合は養子1人まで法定相続人にできます。そして、実子と養子で法定相続人としての扱いに違いはありません。今回の事例であれば子供は3人として、通常通り等分により各人の相続割合を計算します。

配偶者がいる場合といない場合それぞれにおける各々の相続割合は以下の通りです。

配偶者 | 実子A | 実子B | 養子 | |

|---|---|---|---|---|

配偶者がいる | 2分の1 | 6分の1 | 6分の1 | 6分の1 |

配偶者がいない | - | 3分の1 | 3分の1 | 3分の1 |

[パターン2]両親のうち一方のみ存命かつ祖父母が存命

![法定相続人 割合[パターン2][パターン2]両親のうち一方のみ存命かつ祖父母が存命の画像](https://koyano-cpa.gr.jp/yasashii-sozoku/yswp/wp-content/uploads/fig_1902_pattern_02-853x1024.png)

両親のうち一方のみ存命、かつ祖父母が存命の場合、法定相続人になるのは存命の親と配偶者のみです。

両親のうち一方が存命であれば、祖父母は法定相続人になりません。画像の例では被相続人の父がすでに死亡していますが、母が存命のため、父方の祖父母は法定相続人にはならない点に注意が必要です。

以上を踏まえた上で、今回の事例における各々の相続割合を紹介します。

配偶者 | 存命の親 | |

|---|---|---|

配偶者がいる | 3分の2 | 3分の1 |

配偶者がいない | - | すべて |

[パターン3]子供2人でうち一方が亡くなっており、亡くなった子供に被相続人から見た孫が2人

![法定相続人 割合[パターン3]の画像](https://koyano-cpa.gr.jp/yasashii-sozoku/yswp/wp-content/uploads/fig_1902_pattern_03-853x1024.png)

法定相続人になるのは配偶者、存命の子供、孫です。今回の事例では配偶者、存命の子供B、孫2人の計4人が相続をします。

第1順位に該当する人として子供1人と孫2人の計3人がいますが、今回の事例で法定相続分を3等分するのは誤りです。代襲相続人の相続分については、被代襲者の相続割合を等分します。今回の場合、子供1人分の相続割合を孫2人で等分します。

したがって、今回の事例における各々の相続割合は以下の通りです。

配偶者 | 子供 | 孫A | 孫B | |

|---|---|---|---|---|

配偶者がいる | 2分の1 | 4分の1 | 8分の1 | 8分の1 |

配偶者がいない | - | 2分の1 | 4分の1 | 4分の1 |

[パターン4]子供2人のうち一方が相続放棄、相続放棄をした子供に被相続人から見た孫がいる

![法定相続人 割合[パターン4]の画像](https://koyano-cpa.gr.jp/yasashii-sozoku/yswp/wp-content/uploads/fig_1902_pattern_04-853x1024.png)

1つ前の事例「[パターン3]子供2人でうち一方が亡くなっており、亡くなった子供に被相続人から見た孫が2人」では、もとの相続人であった子供が亡くなっていたため、孫が相続人となりました。

今回の事例も子供が相続権をもたず、被相続人からみた孫がいる点は同じです。ただし今回の事例では、相続権を失った理由が相続放棄によるものです。

前章の「代襲相続が発生するのは死亡・欠格・排除の場合のみ」で紹介したように、相続放棄をした場合に代襲相続は発生しません。相続放棄をした人の子供(被相続人からみた孫)は相続人とならないため、今回、第1順位で法定相続人になるのは子供Bのみです。

単純に配偶者と子供1人だけで考えることになるため、相続割合の計算方法自体はシンプルになります。

配偶者 | 子供B | |

|---|---|---|

配偶者がいる | 2分の1 | 2分の1 |

配偶者がいない | - | すべて |

法定相続人ごとの相続割合には明確な定めアリ!不明点があれば専門家に要確認

民法で定められた法定相続人ごとの相続割合は遺産分割の基準となるものです。相続割合の計算を誤ってしまうと、後に相続人同士のトラブルにつながる恐れがあります。トラブルのリスクを最小限に抑えるためにも、相続割合に関するルールはしっかり押さえましょう。

今回、法定相続人の構成が複雑で相続割合の計算で悩みやすいケースの例を4つ紹介しました。今回紹介した事例に限らず、相続割合をどのように計算するか判断に悩んでしまう事態も起こり得るでしょう。相続割合について少しでも疑問や不安があれば、専門家である税理士に相談するのが安心です。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。