相続における土地評価額の調べ方は?評価方法別の流れを詳しく解説

相続した土地の評価額は「路線価方式」または「倍率方式」により計算します。正しい土地評価額を把握するためには、はじめに評価額の計算を路線価方式と倍率方式のどちらで行うかの確認が必要です。

今回は相続における土地評価額の調べ方について、評価方法の確認方法から計算の流れまで詳しく解説します。

目次

前提|相続における土地評価額の計算方法は2種類

相続における土地評価額の計算方法は「路線価方式」と「倍率方式」の2種類です。それぞれ詳しく解説します。

[方法その1]路線価方式

路線価方式とは、路線価が定められている土地の評価額の計算方法です。主に市街地の土地評価に用いられます。

路線価とは、道路に設定された1平方メートルあたりの単価のことです。相続した土地が面している道路に路線価が設定されている場合は、路線価方式によって土地評価を行います。

路線価方式による評価額の計算方法は以下の通りです。

相続税評価額(路線価方式)= 路線価 × 補正率 × 面積 |

補正率は土地の形状等に応じて評価額を調整するために用いる数値です。補正対象となる土地の例としては、間口が狭い土地や間口の長さに対して奥行きが長い土地等が挙げられます。

路線価の確認方法や補正の対象となる土地の例については後述します。

[方法その2]倍率方式

倍率方式とは、路線価が設定されていない土地の評価方法です。倍率方式の場合、評価額は以下のように計算します。

相続税評価額(倍率方式)= 固定資産税評価額 × 倍率 |

仮に倍率が1.0の場合は、固定資産税評価額がそのまま倍率方式における相続税評価額になります。

路線価方式と倍率方式どちらを使うかの調べ方

土地評価額を計算するためには、相続した土地の評価方法として路線価方式と倍率方式のどちらを使うべきかを確認する必要があります。

評価方法の調べ方は以下の通りです。

- 国税庁の運営するサイト「路線価図・評価倍率表」にアクセスする

- トップページで相続した土地がある都道府県を選択

- 「1. 土地関係」の「路線価図」を選択

- 対象の土地が所在する市区町村名を選択、「路線価図・町丁名索引」ページが開かれる

- 地名の横に続く「路線価図ページ番号」をクリックし、路線価図を確認する。

もしくは「この市区町村の索引図ページへ」をクリックして地図から路線価図を確認する

5の路線価図から相続した土地が面する道路に路線価が設定されている旨が確認できた場合、路線価方式により土地評価額を計算します。路線価図の詳しい見方については次の章「倍率方式の土地評価額の計算方法」で解説します。

一方で、以下のいずれかに該当する土地には路線価が設定されていません。

- 土地が面している道路のいずれにも路線価が記載されていない

- 路線価図・町丁名索引ページに地名(町又は大字)が記載されていない

前述のように、路線価が設定されていない土地は倍率方式で計算します。計算に用いる倍率は「倍率方式の土地評価額の計算方法」で解説します。

参考:財産評価基準書|国税庁

路線価方式の土地評価額の計算方法

ここからは、相続した土地の評価方法を詳しく解説します。まずは路線価方式で計算する場合の土地評価額の計算方法です。

[手順その1]相続した土地の面積を確認する

路線価方式による評価額の計算を行うためには、相続した土地の面積を正確に把握する必要があります。

土地の面積は毎年4月から5月頃に送付される「固定資産税の納税通知書(課税明細書)」で確認可能です。

納税通知書が見つからない場合は、土地の所在する市区町村から「名寄帳(なよせちょう)」を取り寄せましょう。名寄帳は個人が所有する不動産を所有者別にまとめた書類で、所有者、所在地、面積、固定資産税評価額などが記載されています。

[手順その2]土地の持分割合を確認する

複数人で共有している土地を相続した場合は、被相続人の持分割合の確認が必要です。持分割合は土地の登記事項証明書で確認できます。

登記事項証明書の請求方法として以下の3つが挙げられます。

- 「登記・供託オンライン申請システムホームページ」からオンラインで請求する

- 法務局や登記所へ申請書を郵送する

- 申請書を窓口に提出する

なお、登記事項証明書は全国の法務局や登記所で取得可能です。土地の所在地を管轄する法務局を選択する必要はありません。また、土地の所有者や一定の関係者に限らず誰でも取得可能であり、身分証の提示も不要です。

参考:法務省:オンラインによる登記事項証明書等の交付請求(不動産登記関係)について

[手順その3]相続した土地の路線価を調べる

相続した土地の路線価は前章の「路線価方式と倍率方式どちらを使うかの調べ方」の手順で確認をします。

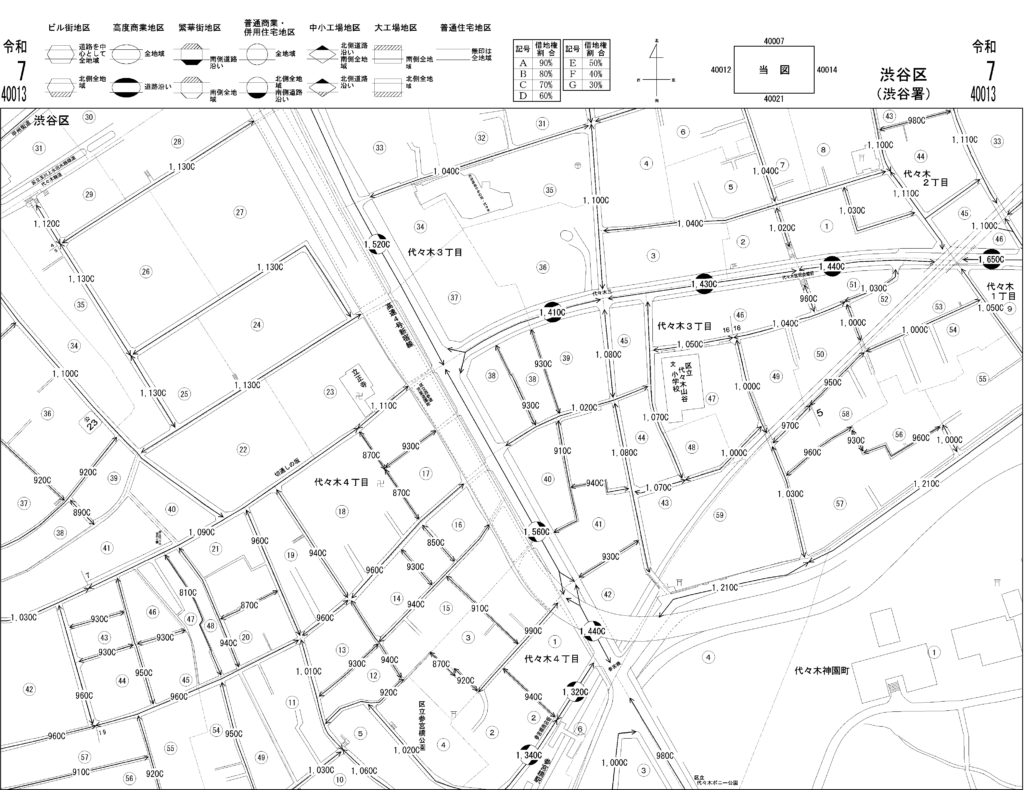

今回は例として渋谷区代々木1丁目の路線価図を用いながら、路線価図の読み方を紹介します。

路線価図には道路に数字・アルファベット・矢印が書いてあり、数字は路線価を、矢印は当該路線価の適用範囲を表しています。

路線価は千円単位で表示されています。仮に「120」と記載されている場合、当該道路の路線価は120,000円になります。

数字の後ろについているアルファベットは借地権割合です。亡くなった人が所有していた土地ではなく借地権を相続した場合、路線価方式による土地の評価額に借地権割合を乗じた額が最終的な相続税評価額となります。

路線価図の上部には、それぞれのアルファベットに対応する借地権割合が記載されています。貸し借りをしていない土地の場合は関係ありません。

[手順その4]補正の必要性を確認する

路線価方式において、土地の形状等による使い勝手の良し悪しに応じて評価額を調整することを補正といいます。補正率を乗じることで土地評価額を軽減できるため、税負担を最小限に抑えるためには補正の必要性の確認が必須です。

補正の必要がある土地として以下の例が挙げられます。

- 道路に面している間口が狭い土地

- 間口の長さに対して土地の奥行が大きい土地

- 正方形や長方形ではない土地(形がいびつな土地)

- 地積規模の大きな宅地

上記のような特殊な事情をもつ土地の評価方法や補正率等は、国税庁のホームページで公開されています。

なお、相続した土地に補正率を適用できるか・どの補正率を利用するべきか等の判断は容易ではありません。土地評価額の計算方法について深い理解が必要であり、税理士でさえ相続に不慣れな人は誤ってしまうケースが多くみられます。

補正の必要性の判断で少しでも疑問や不安があれば、相続税を専門とする税理士に相談するのが安心です。

[手順その5]式に当てはめて土地評価額を計算する

最後に路線価、補正率、面積それぞれを式に当てはめて土地評価額を計算します。

計算式は以下のとおりです。

相続税評価額(路線価方式)= 路線価 × 補正率 × 面積 |

倍率方式の土地評価額の計算方法

続いて、倍率方式で計算する場合の土地の評価方法を紹介します。

[手順その1]固定資産税評価額を確認する

まずは相続した土地の固定資産税評価額を確認しましょう。固定資産税評価額の確認方法には、主に以下の3つが挙げられます。

- 「固定資産税の納税通知書(課税明細書)」で確認する

- 市町村役場(東京23区の場合は都税事務所)で「固定資産課税台帳」の閲覧申請をする

- 市町村役場または都税事務所に申請して「固定資産評価証明書」を取得する

最も簡単で費用がかからない方法は、1の固定資産税の納税通知書を確認する方法です。納税通知書は毎年4月から5月頃に自治体から送付されます。

まずは被相続人の遺品を調べ、納税通知書を探すのが良いでしょう。

[手順その2]相続した土地の倍率を調べる

続いて、倍率方式における土地評価で用いる倍率を調べます。倍率の調べ方は以下の通りです。

- 「路線価図・評価倍率表」のトップページで相続した土地がある都道府県を選択

- 「1. 土地関係」の「路線価図」を選択

- 対象の土地が所在する市区町村名を選択肢、「路線価図・町丁名索引」ページを開く

- ページ上部の「この市区町村の評価倍率表を見る」を選択

倍率表には町又は大字および土地の種類等ごとに利用する倍率が記載されています。

なお、「路線価図・評価倍率表」の左側メニューの「評価倍率表の説明を見る」を選択すると、用語や読み方の説明、計算例などが記載されたページが開かれます。

参考:財産評価基準書|国税庁

[手順その3]式に当てはめて土地評価額を計算する

土地の固定資産税評価額と倍率がわかったら、それぞれを式に当てはめて土地評価額を計算します。計算式は「固定資産税評価額 × 倍率」です。

なお、倍率方式で計算する土地の場合、原則として土地の形状等に応じた補正は行いません。倍率方式で用いる固定資産税評価額は、土地の形状等の個別的事情を加味した上で設定された金額であり、改めて補正を行う必要がないためです。

ただし、倍率地域であっても都市計画道路予定地や建替のためにセットバックが必要な土地等は評価額を減額できる可能性があります。また、地積規模の大きな宅地は倍率地域に所在する場合でも補正が可能です。

相続の土地評価額の調べ方で少しでも不安があれば専門家に相談しよう

相続した土地の評価方法は路線価方式と倍率方式の2種類です。相続した土地が面する道路に路線価が設定されている場合は路線価方式を、路線価が設定されていない場合は倍率方式を用います。

路線価方式と倍率方式では、必要な情報の調べ方から計算式まで全く異なります。土地評価額の計算を正確かつスムーズに行うため、路線価方式と倍率方式のどちらを使うべきかは早めに確認しておきましょう。

相続税評価額の計算はルールが複雑な上に、慎重な判断が求められる場面も多く存在します。少しでも気になることや不安があれば、1人ですべて対応しようとせず、専門家である税理士にご相談ください。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。