相続放棄と代襲相続|子や孫への影響と相続税・遺言の注意点

祖父母が亡くなった際、子が相続放棄をすると、その子である孫には「代襲相続の権利が発生するのでは?」と考える方もいるでしょう。しかし、基本的には財産が孫へ受け継がれることはありません。

とはいえ、特定の条件下では孫が祖父母の財産を相続するケースも存在します。

本記事では、相続放棄と代襲相続の基本的な関係性や、孫が相続人となる具体的なケースを解説します。相続税や遺言が関わる際の注意点についてもご紹介していますので、ぜひ参考にしてください。

目次

親が相続放棄をしても孫は代襲相続しないのが原則

被相続人の子が遺産相続を放棄した場合、その子である孫に相続権が移ることはありません。

民法上、相続放棄をした者は「はじめから相続人ではなかった」ものとして扱われるためです。法定相続人としての地位を自ら放棄する行為なので、その地位が子に引き継がれる(代襲される)こともないと考えてください。

例えば、祖父が亡くなり、その子である父が相続放棄をすると、父は相続関係から完全に離脱します。したがって、父の子、つまり孫が父の代わりに相続するという事態は発生しません。相続権は、同順位の他の相続人(叔父や叔母など)や、次の順位の相続人(祖父母の親など)へと移っていきます。

孫が祖父母の財産を相続人として引き継ぐ3つのケース

親の相続放棄によって、その子である孫に相続の権利が与えられることは基本的にありません。

しかし、それとは異なる理由で、孫が祖父や祖母の財産を相続人として引き継ぐ場合があります。具体的には、以下3つの状況が考えられます。

<孫が祖父母の相続人となる主なケース>

- 親が祖父母より先に亡くなっている場合

- 親が相続欠格や廃除を理由に相続権を失っている場合

- 祖父母と孫が養子縁組をしている場合

これらのケースは、相続放棄とは根本的に異なる仕組みで孫に相続権が発生するのです。

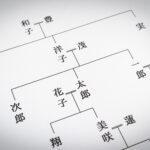

親が祖父母より先に亡くなっている場合(代襲相続)

孫が祖父母の財産を相続する最も一般的なケースが「代襲相続」です。

祖父母が亡くなる前に、本来の相続人である子(親)が死亡している場合もあると思います。その際には、孫が親に代わって相続権を引き継ぐことが可能です。この制度を「代襲相続」と言います。

代襲相続では、亡くなった親を「被代襲者」、代わりに相続人となる孫を「代襲相続人」と呼ぶのが一般的です。

例えば、祖父が亡くなった時点で、その長男である父が既に他界していたとします。その場合は長男の子供である孫が、父が受け取るはずだった相続分をそのまま引き継ぐことになります。

親が相続欠格や廃除で相続権を失っている場合

親が亡くなっていなくても、「相続欠格」や「相続廃除」を理由に相続権を失っている場合には、子への代襲相続が発生します。相続欠格や相続廃除となるのは、主に以下のような法律上の問題行動が原因となります。

相続欠格 | 相続人として相応しくない重大な非行が見られた場合 例)

|

|---|---|

相続廃除 | 被相続人への虐待や重大な侮辱が見られた場合 例)

|

上記のうち、相続欠格は自動的に適用されますが、相続廃除については被相続人が家庭裁判所に申し立てなければなりません。

これらを理由に親が相続権を失った場合も、その子供である孫が代わって相続人となります。兄弟姉妹が相続人となるケースにも適用され、その場合は甥や姪が代襲相続人となります。

祖父母と孫が養子縁組をしている場合

祖父母と孫が養子縁組をしている場合、孫は祖父母の「養子」となります。法律上、養子は実子と同じ第一順位の法定相続人として扱われるのが基本です。よって孫は代襲相続という形ではなく、子どもとして直接祖父母の財産を相続する権利を持ちます。

この場合、たとえ実の親が健在で相続放棄をしたとしても、孫自身の養子としての相続権には何ら影響はありません。

実親との親子関係とは別に、祖父母との間にも法的な親子関係が成立しているため、独立した相続権を持つことになります。なお、このケースでは相続税の計算においても、孫を「子」として扱うことになる点に注意が必要です。

孫が相続放棄を選択した場合の手続きの流れ

代襲相続等によって孫が相続人となったものの、祖父母に多額の借金があるといった理由で相続を望まないケースもあるでしょう。この場合、相続放棄を選択することが可能です。ただし、相続放棄は家庭裁判所に対して申述を行う必要があります。ここでは、具体的な手続きの流れと必要書類について解説いたしましょう。

相続を知ってから3ヵ月以内に家庭裁判所へ申述する

相続放棄の手続きは「自らへの相続が開始されたことを知った時から3ヵ月以内」に行う必要があります。この3ヵ月の期間を「熟慮期間」と呼びます。

代襲相続の場合、以下2点の両方を知った時点が相続開始のタイミングとなるのが一般的です。

- 祖父母が亡くなったこと

- 自分がそれによって相続人になったこと

「相続放棄の申述」手続きは、被相続人(亡くなった祖父母)の最後の住所地を管轄する家庭裁判所で行ないます。もしこの期間を過ぎてしまうと、原則として相続を承認した(単純承認)と見なされるため注意が必要です。単純承認はプラスの財産もマイナスの財産も全て引き継ぐ方法なので、後悔しないよう迅速に手続きを済ませましょう。

相続放棄の手続きで準備すべき必要書類

相続放棄を家庭裁判所に申し立てる際には、いくつかの必要書類を準備しなければなりません。代襲相続人である孫が手続きを行う場合、主な必要書類は以下の通りです。

- 相続放棄の申述書

- 被相続人(祖父母)の住民票除票または戸籍附票

- 被相続人の死亡の記載がある戸籍謄本

- 申述人(孫)の現在の戸籍謄本

- 被代襲者(亡くなった親)の戸籍(除籍、改製原戸籍)謄本

戸籍謄本類は、被相続人と申述人の関係を証明するために必須の書類であり、本籍地の市区町村役場で取得します。また、事案によってはこれら以外の書類の提出を求められることもあるので、詳しくは管轄の家庭裁判所に確認してください。

スムーズに手続きを進めるためにも、早めに準備に取り掛かることが重要です。

孫が未成年者の場合の相続放棄手続きの方法

代襲相続人である孫が未成年者のケースも考えられます。この場合は本人が単独で法律行為を行えないため、一般的には法定代理人(通常は親権者)が代わりに手続きを行います。しかし、この時には親子の間で利害が対立する「利益相反」に注意しなければなりません。

例えば、親権者自身も共同相続人であるパターンが代表的です。その上で親は相続するのに対し、未成年の子には相続放棄をさせるといった状況になると利益相反に該当します。このような利益相反行為にあたる場合、親権者は子の代理人として相続放棄の手続きを行えません。

利益相反が見られた時は、まず家庭裁判所に「特別代理人」の選任を申し立てることになります。そこで選任された特別代理人が、未成年者に代わって相続放棄の申述を行うのです。

孫が相続放棄を検討する際の注意点

相続放棄は、借金等のマイナスの財産を引き継がずに済むメリットがあります。しかし、一度手続きをすると撤回できないため、重大な決断を迫られる面があります。また、相続放棄後の手続きを進める前には、いくつかの注意点について理解しておかなければなりません。ここでは、特に重要な注意点の3つを解説します。

[注意1]遺産に手をつけると相続放棄できなくなる可能性がある

代襲相続を放棄しようと考えている場合、祖父母の遺産には一切手をつけてはいけません。例えば、以下のような行為は「相続する意思がある(法定単純承認)」と見なされ、相続放棄が認められなくなる要因となります。

- 相続財産の一部を処分した(不動産や自動車の売却・家具や貴金属の廃棄など)

- 相続財産を消費した(預金を解約して使用・借金を返済するなど)

- 相続財産を故意に隠した

ただし、社会通念上相当と認められる範囲の行為であれば、単純承認には当たらないとされています。例えば、故人の葬儀費用を遺産から支払うことに関しては、通常は単純承認に該当しません。とはいえ、判断に迷う行為は避けて、できれば専門家に相談するのがよいでしょう。

[注意2]相続放棄後も遺産の管理義務が残る場合がある

相続放棄をすれば、すべての責任から解放されると考えるかもしれませんが、必ずしもそうとは限りません。民法の規定により、相続放棄をした者は遺産を管理する義務を負うからです。これは、次に相続人となる者が遺産の管理を始められるようになるまで続きます。

例えば、代襲相続人である孫が相続放棄したが、他に相続人がいないといったケースでは、孫は放棄後も遺産である空き家を管理しなければなりません。もし管理を怠った結果、空き家が倒壊して隣家に損害を与えた場合は、損害賠償責任を問われる可能性もあるため注意が必要です。この管理義務は、直系尊属などからの相続であっても同様に発生します。不動産の管理義務については以下の記事でも解説していますのでぜひご覧ください。

[注意3]相続権が次の順位の親族へ移ることを伝える

自身が相続放棄をすると、相続権は次の順位の法定相続人へと移ります。例えば、被相続人の子と孫(代襲相続人)が全員相続放棄を行ったとします。その場合、相続権は第2順位である被相続人の直系尊属に移ります。直系尊属がすでに亡くなっている場合は、第3順位である被相続人の兄弟姉妹が相続人となるのが一般的です。法律上の義務はありませんが、相続放棄をした際には次の順位の相続人に通達を行っておくのが望ましいと言えるでしょう。なお、代襲相続した孫が亡くなっている場合は、ひ孫がさらに代襲(再代襲)することもあります。

相続放棄と代襲相続でよくある疑問

相続放棄や代襲相続については、法律的な要素が絡むため、さまざまな疑問を抱く方も多いと思います。特に借金の扱いや遺言との関係、保険金の受け取りなど、具体的な財産に関わる質問は後を絶ちません。ここでは、実務上でも相談されることが多い典型的な疑問点を取り上げ、Q&A形式で分かりやすく解説します。

Q. 祖父母の借金も孫が代襲相続するのですか?

はい、その通りです。遺産の中身が、預貯金や不動産といったプラスの財産だけとは限りません。借金やローン、未払金、損害賠償義務といったマイナスの財産もすべて引き継ぐのが原則です。これを「包括承継」と言います。

したがって、代襲相続によって祖父母の相続人となった孫は、祖父母が遺した借金もすべて相続する義務を負います。そのため、代襲相続が発生した場合には、まず被相続人の財産調査を慎重に行ってください。調査の結果、明らかに債務超過(マイナスの財産が多い)と判明した場合には、相続放棄を検討する必要があります。

Q. 遺言で孫に財産を遺すと書かれていても相続放棄はできますか?

はい、可能です。相続放棄は、相続人としての地位そのものを放棄する手続きであり、被相続人の遺言内容に縛られるものではありません。借金等望まない義務を同時に引き継ぐリスクを踏まえ、相続人には放棄する権利が保障されています。

しかし、なかには「財産の一部だけ受け取りたい」「特定の財産だけを受け取りたくない」という場合もあるでしょう。そういったケースでは、相続放棄ではなく「遺贈の放棄」という別の手続きを選択することも可能です。これには以下2つの方法があり、目的に応じて使い分けられます。

- 包括遺贈:財産の割合を指定して行う遺贈(3分の1等)

- 特定遺贈:個別の財産を指定して行う遺贈

特定遺贈は財産内容は限られるものの、負債は受け継がずに済むのが特徴です。対して包括遺贈は財産と同時に負債も受け継ぐ方法のため、注意しなければなりません。このように、状況に応じて最適な方法が異なるため、お悩みの際は専門家への相談をおすすめします。

Q. 相続放棄すると死亡保険金は受け取れませんか?

原則として受け取れます。死亡保険金は、保険契約に基づいて受取人に支払われるものであり、法律上「受取人固有の財産」とされています。したがって、被相続人の相続財産には含まれません。

そのため、孫が受取人として指定されている死亡保険金は、仮に孫が祖父母の相続を放棄しても、問題なく受け取ることができます。これは相続放棄とは関係なく、孫自身の権利として取得するお金だからです。ただし、ごく稀なケースとして、例外的に相続財産とみなされることもあります。例えば、保険金の受取人が被相続人自身に指定されている場合などが挙げられます。念のため、保険契約の内容を確認しておきましょう。

まとめ|相続放棄は撤回できない!慎重な判断が必要

相続放棄は、相続権そのものを失う手続きです。よって、親が相続放棄をするとその子である孫に代襲相続は発生しません。

孫が祖父母の財産を相続するのは、親が先に亡くなっている場合や、祖父母と養子縁組をしている場合などに限られます。

代襲相続では借金も引き継ぐため、財産状況によっては相続放棄を検討する必要もあるでしょう。相続放棄は相続開始を知ってから3ヵ月以内に家庭裁判所で行うよう定められており、受理後の撤回はできません。

このように、相続放棄や代襲相続には複雑な判断が必要となります。少しでも不安がある場合は、遺産を整理する前に税理士や弁護士などの専門家へ相談してみてください。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。