遺産額1,000万円の相続税はいくら?計算から申告まで完全ナビ!

「遺産額1,000万円の相続税はいくら?」「相続税の計算がよく分からない…」とお悩みの方もいるでしょう。結論として、遺産額1,000万円は基礎控除よりも低いため、相続税はかかりません。相続税を算出するにあたり、かかる財産やかからない財産、特例や控除などを知っておくのは重要です。今回は、遺産額1,000万円の相続税や計算方法、納税負担を軽減できる控除制度などを解説します。

1,000万円の相続税はいくら?

亡くなった方からの財産取得額が1,000万円の場合、相続税はかかりません。

相続税には「3,000万円+600万円✕法定相続人数」で求められる基礎控除があり、基礎控除よりも財産価額が低い場合は納税を求められないためです。

例えば、相続人が子ども1人の場合、基礎控除額は3,600万円と算出され、3,600万円よりも高い部分に相続税がかかります。

注意したいのは、相続税の計算において適用されるのは「税務上の評価額」である点です。一般的な市場価格などとは異なっており、国税庁の発表する通達に則り評価する必要があります。

目次

相続税の対象財産とは

相続税額を求める前に、対象となる財産は何かを正確に理解するのが基本となります。民法上の相続財産に該当しないものでも相続税がかかるケースがあり、注意が必要です。以下で詳しく解説します。

相続税のかかる財産

金銭で価値を算出できる財産のほか、相続税法上は財産とみなされるものや、一定の要件を満たす贈与財産に対しては、贈与税が課せられます。具体的には以下の表にまとめました。

本来の相続財産 |

|

みなし相続財産 |

|

贈与財産 |

|

相続税のかからない財産

原則として、相続した財産のすべてが課税対象となるものの、社会政策的見地もしくは国民感情への配慮などによって、相続税がかからないものもあります。具体的には以下の通りです。

- 皇位とともに皇嗣が受け継ぐもの

- 墓地や仏壇など、日常礼拝の対象

- 宗教や学術などをする方が取得した財産で、その事業に使われることが確実なもの

- 心身障害者共済制度にもとづく給付金の受給権

- 相続人取得の生命保険金などのうち「500万円✕法定相続人数」までの額

- 相続人取得の死亡退職金などのうち「500万円✕法定相続人数」までの額

- 個人経営の幼稚園事業で使われていた財産で一定要件を満たすもの

- 申告期限までに国などに寄付したものあるいは特定の公益信託の信託財産とするための支出

生命保険金や死亡退職金などについて、受取人が相続人の場合は相続税がかからないケースがあります。

【5ステップ】相続税の計算方法

相続税の計算の特徴は、課税遺産総額を求めたあとで、各相続人の取得状況に応じて割り当てる点です。各相続人の取得状況に応じて最初から計算できるものでないため、難しく感じられるかもしれません。計算自体はシンプルなため、以下で基本を知っておくとよいでしょう。

課税価格を算出する

まず、財産を取得した方の課税価格を算出します。

財産を取得した方ごとに、以下の計算式を適用するのがポイントです。

(相続や遺贈により取得した財産価額+相続時精算課税適用財産の価額−債務・葬式費用全額)+相続開始前7年以内(順次延長)の贈与財産価額

相続税の計算で特に重要なのは、正確な財産価額の算出です。

原則として、相続財産の評価額には相続発生時の時価が適用されます。

具体的には、国税庁の「相続税財産評価基本通達」をもとに評価するのがポイントです。

財産の種類に応じた評価方法の一部は以下に示します。

財産の種類 | 評価方法 |

宅地 |

|

自用家屋 | 固定資産税評価額✕1.0 |

生命保険金 | 保険金額−(500万円✕法定相続人数) |

預貯金 | 預入高+既経過利息−源泉所得税額 |

課税資産の総額を算出する

前項で求めた金額より基礎控除額を差し引くと、課税資産の総額が求められます。

具体的には以下の計算式を適用します。

課税価格の合計−財産にかかる基礎控除額(3,000万円+600万円✕法定相続人数)

相続人が1人増えるごとに、控除額も600万円ずつ増えるため、相続人数が多い方が節税しやすいと言えます。

もし算出額がマイナスになった場合、納税義務は生じません。

一方で、算出額がプラスの場合でも、各種税額控除制度の適用によって課税されないケースもあります。

相続税の総額を算出する

続いて、課税資産の総額に対する相続税の総額を求める流れです。

実際の財産分割の割合や遺言の内容などに無関係で、法定相続の割合の通りに分配したと仮定し、以下の通り計算するのがポイントです。

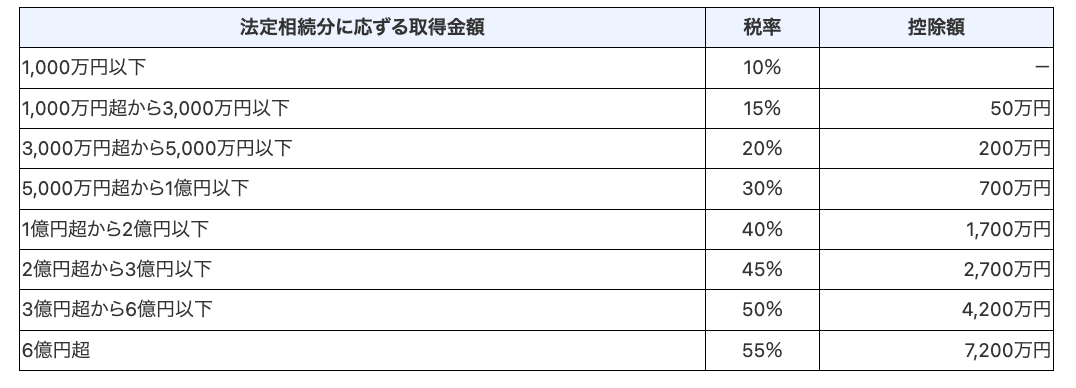

法定相続分にかかる取得金額=課税遺産総額✕法定相続分

以下の速算表の税率と控除額をもとに、各相続人の取得金額を求められます。

具体的な計算式は以下の通りです。

法定相続分にかかる取得金額✕税率−控除額

相続税は超過累進課税のため、取得額が多いと税率もあがるのが特徴です。

「3回相続すると遺産はなくなる」と揶揄されるケースもあるため、なるべく早く実績ある税理士へ相談すると安心できます。

実際の相続分で按分する

続いて、各相続人の実際の取得状況に応じて按分し、相続税額を求めます。

各相続人の納付税額=相続税の総額✕按分割合

按分割合は「その人の課税価格/課税価格の合計」で算出できます。

控除額を差し引く

最後に、一定の要件を満たす相続人への2割加算や控除などの適用後、納税額を確定させます。2割加算とは、相続人が以下の要件を満たす場合、相続税額に20%相当額を加算する制度です。

- 1親等の血族:父母または子ども

- 代襲相続人となった直系卑属

- 配偶者

子どもではなく孫に遺贈したり、祖父母が相続人であったりする場合、税額が20%増えるのが特徴です。2割加算や配偶者の税額控除は特に納税額に与える影響が大きいため、以下の記事も参考にするとよいでしょう。

相続税の申告・納付のポイント

申告や納付など、納税の手続きを進めるときのポイントは以下の表にまとめました。

10ヵ月以内が期限である |

|

状況に応じて必要箇所に記入する |

|

ミスがあるときは冷静に対処する |

|

相続手続きにおいては期限があったり、専門的なノウハウが求められたりするため、失敗のリスクを抑えるには税理士への依頼をおすすめします。

相続税を節税できる特例・控除

特例や控除を適用すると、相続税の納税負担を軽減できるため、しっかりと押さえておきたいところです。適用できる控除・特例については以下の表にまとめました。

配偶者の税額軽減 |

|

未成年者控除 |

|

障害者控除 |

|

贈与税額控除 | 【暦年課税分】

【相続時精算課税分】

|

相次相続控除 |

|

外国税額控除 |

|

小規模宅地等の特例 |

|

納税額に与える影響の大きい小規模宅地等の特例について詳しくは、以下の記事を参考にするとよいでしょう。

よくある質問

相続税に関してよくある質問をまとめました。以下で詳しく見ていきましょう。

1億円の相続税はいくら?

0円から1,680万円の間となります。

相続人の人数や家族構成、適用できる控除や加算の違いなどに応じて、金額が決定されるためです。控除や特例などを活用すると、相続税額を0円にできるケースもあるため、納税負担を抑えたい方は税理士へ相談するとよいでしょう。

2億円の相続税はいくら?

目安となる納税額は以下の通りです。

- 配偶者のみ:0円

- 配偶者と子ども1人:1,670万円

- 配偶者と子ども2人:1,350万円

税額控除のうち、配偶者の税額控除のみ適用しているため、配偶者の納税負担はありません。配偶者の納税負担がないからといって、安易に配偶者への相続割合を増やすと、配偶者の相続時に納税負担が大きくなる可能性もあります。

1億5,000万の財産の相続税はいくら?

あくまでも目安ですが、納税額は以下に示します。

- 配偶者のみ:0円

- 配偶者と子ども1人:920万円

- 配偶者と子ども2人:748万円

納税額を抑えられる税額控除について、配偶者の税額控除のみ適用しているため、配偶者の納税額は0円と算出できました。

子ども2人の場合、748万円を子どものみで負担する必要があります。

財産額が10億円の相続税はいくら?

納税額の目安は以下の通りです。

- 配偶者のみ:0円

- 配偶者と子ども1人:1億9,750万円

- 配偶者と子ども2人:1億7,810万円

税額控除などについて、配偶者控除のみを適用しているものの、子どもの納税額は1億円を超える可能性もあると分かります。1度に納税するのが難しい場合、延納制度を活用するのが1つの方法です。

相続の相談は実績ある税理士へ

財産額1,000万円の相続税はいくらなのかや、計算の流れと申告のポイント、節税につながる特例や控除などを解説しました。納税額は自分でも計算・申告・納税まで完結できる一方で、難しい法律知識や専門的なノウハウなどが求められるケースが多いのが特徴です。

時間や労力などがかかるのみでなく、納税額が誤っているとペナルティを課されるなどのリスクが生じます。相続は争族と言われるほど、相続人同士のトラブルも発生しやすいのが特徴で、なるべく早く適切な準備を進めるのが重要です。

やさしい相続センターは25年以上に渡る相続のサポート実績があり、円満に相続を終えたい方から支持を得てきました。まずはお気軽に無料相談・見積もりをご利用ください。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。