一人っ子の相続って大変?放棄・相続税対策・不動産の注意点

一人っ子の相続は、兄弟がいない分多くの財産を自分が引き継ぐことになるため、相続税の負担が重くなる傾向があります。さらに、相続放棄や相続税申告、不動産の名義変更など、複雑な手続きを一人で進めなければならない点も大変なポイントです。親の配偶者(もう片方の親)の考え方や、独身・再婚のケースなど、家庭の事情によって対策も変わります。この記事では、一人っ子が相続で直面しやすい課題とその対策を解説します。

目次

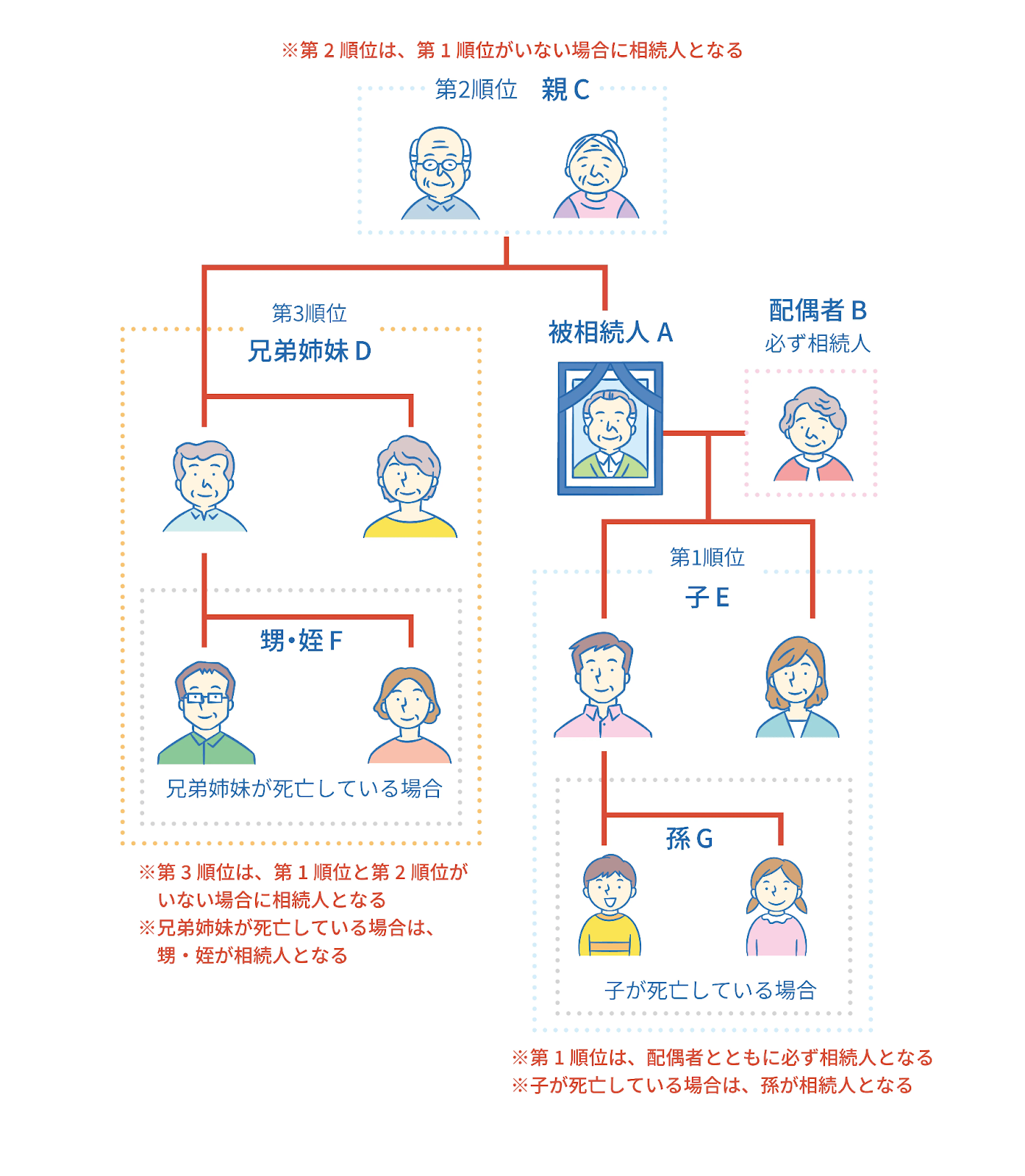

一人っ子の親が亡くなったら相続人は自分ともう片方の親

相続では、故人の財産を受け取れる人(=法定相続人)が法律で決まっています。故人に子供がいる場合、基本的な法定相続人は配偶者と子供です。子供が複数人いる場合は人数で均等に分けます。

一人っ子の親が亡くなった場合の法定相続人は「生存しているもう片方の親と自分の二人」または「自分一人」です。もう一方の親が存命かどうかで法定相続人の範囲が変わります。

出典:知っておきたい相続の基本。大切な財産をスムーズに引き継ぐには?【基礎編】 | 政府広報オンライン

一人っ子が相続で大変と言われる理由3つ

一人っ子の相続は「兄弟で揉めないから楽そう」と思われがちですが、だからこそ負担になる場面もあります。ここでは、一人っ子が「相続で大変」と言われる代表的な理由を見ていきましょう。

相続放棄などの難しい手続きもすべて一人で判断する必要がある

親が二人とも亡くなっている場合、一人っ子は相続に関するすべての判断と手続きを自分一人で行わなければなりません。

中でも、相続放棄をする場合は、3ヵ月以内に手続きをする必要があります。期間内に預金・不動産・保険・借金などの財産をすべて調べ、プラスとマイナスのどちらが多いかを確認しなければなりません。

親の通帳や契約書が整理されていなかったり、借金の有無が分からなかったりすると、財産調査に多くの時間と労力を要します。

もし期限までに放棄の手続きをしなければ、自動的に「すべての財産と借金を引き継ぐ」とみなされます。原則として後からの取消しはできません。

なお、相続放棄をしても完全に無関係になるのではなく、放棄した財産の管理を求められるケースがあるため注意しましょう。家や土地などが残っている場合、相続財産管理人が選ばれるまでの間は管理責任を負う必要があるからです(民法第940条)。

空き家は、老朽化や不法侵入などにより倒壊・火災・衛生問題などの近隣トラブルに発展する恐れもあります。空き家の放棄を考えている方は、事前に司法書士などの専門家へ相談しましょう。

参考:相続の放棄の申述 | 裁判所

参考:民法 | e-Gov 法令検索

親の配偶者(もう片方の親)との共有や判断が難しい

例えば父が亡くなり、母と一人っ子の二人が相続人になる場合、財産をどう分けるかの判断を母子で行う必要があります。

しかし、お金への考え方は人それぞれ違うため、母と子で意見が合わない場合もあります。特に不動産の扱いはトラブルになりやすい部分です。

例えば父の不動産を母子の共有名義にしてしまうと、将来母が亡くなった際に子は再び相続登記や名義変更の手続きが必要です。この結果、名義を整理するための手間や費用がかかり、二次相続の負担が大きくなる可能性もあります。

一人っ子の場合、意見を調整してくれる兄弟がいないため、専門家を間に入れて公平かつ冷静に話し合うのも1つの方法です。

相続税の負担が重くなる傾向があるため対策する必要がある

一人っ子は相続税の負担が重くなりやすいため、親の生前から対策しておくと良いでしょう。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で決まります。親が二人とも亡くなっており法定相続人が自分一人の場合、控除額は3,600万円と最も小さくなります。よって課税対象額が増え税負担が重くなる傾向があるのです。

生前贈与や遺言書を活用するなど、親の生前から準備をしておくと節税できる場合もあります。

一人っ子の相続税はいくら?計算例と平均額の目安を紹介

ここでは、相続税の計算例と、相続財産の平均を見ていきましょう。

相続税の基礎控除の仕組みとシミュレーション例

相続税の基礎控除額は「3,000万円+600万円×法定相続人」です。

仮に、6,000万円の財産の相続したケースを想定します。この場合、両親とも亡くなっている場合と、片方の親が生存している場合で、相続税の額が異なります。

【ケース①】両親とも亡くなり、一人っ子だけが相続人

- 法定相続人:一人

- 基礎控除額:3,000万円+600万円×1=3,600万円

- 課税対象:6,000万円−3,600万円=2,400万円

- 税率15%・控除50万円

→相続税額:2,400万円×15%−50万円=310万円

【ケース②】父が亡くなり、母と一人っ子が二人で相続する場合

- 法定相続人:二人(母と子)

- 基礎控除額:3,000万円+600万円×2=4,200万円

- 課税対象:6,000万円−4,200万円=1,800万円

1,800万円を法定相続分(母1/2、子1/2)で分けると

- 母:900万円→税率10%・控除0円→税額90万円

- 子:900万円→税率10%・控除0円→税額90万円

→合計の相続税額:90万円×二人分=180万円

参考:No.4155 相続税の税率|国税庁

参考:No.4132 相続人の範囲と法定相続分|国税庁

なお、相続税額の早見表は下記の記事で掲載しています。

相続税の平均額の目安

MUFG資産形成研究所が2020年に発表した資料によると、親からの相続財産額は平均3,273万円・中央値1,600万円です。平均は一部の高額相続が押し上げているため、多くの人の実感に近いのは中央値の1,600万円とみられます。

相続税の基礎控除額は最低でも3,600万円です。よって、平均の3,273万円・中央値の1,600万円いずれのケースでも相続税の対象外(相続税0円)です。

とはいえ、一人っ子の場合は兄弟で分け合わないため、相続財産が平均・中央値より高額となるケースも多いでしょう。特に不動産を含む場合や都市部に資産がある場合は課税対象になる可能性が高いため注意が必要です。

参考:親子の居住地・地域による資産承継の傾向|MUFG資産形成研究所

一人っ子が不動産を相続する際の注意点

相続財産の中でも判断が難しいのが「不動産」です。ここでは、一人っ子が親から不動産を相続する際のポイントを紹介します。

不動産は評価が高く相続税を納められない場合がある

不動産は他の財産と比べて評価が高い一方で、すぐに現金化できないのが難点です。そのため、相続したお金や手元の現金が少ないと相続税を納付するための資金が足りないケースもあります。

その場合、主に以下のような方法で対応できます。

- 延納:相続税を分割で支払う制度(最長20年、利子税あり)

- 物納:不動産などを現物で納める制度(一定の条件あり)

- 不動産の一部売却:納税資金を確保する

対処法は他にもありますので、詳しくは下記の記事をご確認ください。

ただし、これらの手続きも一人っ子は自分で判断・申請しなければいけません。延納や物納などには申請期限や適用要件があるため、判断や手続きは早めに専門家へ相談して進めるのがおすすめです。

相続した不動産が遠方だと管理が大変

相続した家が遠方にある場合は管理に注意しましょう。自分がその家に住まない場合は「空き家」になるからです。

空き家は放置すると老朽化や防犯上の問題が発生しやすくなります。適切に管理しないと、周囲に危険を及ぼす「特定空家」であると指定され、固定資産税が上がるリスクもあります。

具体的には、相続した家が地方にあり、自分が都市部にいるケースなどです。この場合、定期的な草刈りや郵便物の確認、設備の点検などを自分一人で行うのは現実的に難しいでしょう。

兄弟がいれば分担できますが、一人っ子の場合はすべて自分で対応するか、管理会社に委託して費用を負担する必要があります。

遠方の不動産を相続した場合は、早めに「維持する」「貸す」「売る」などの方針を決めましょう。必要に応じて司法書士などの専門家や不動産の管理会社に相談するのがおすすめです。

参考:「特定空家等」または「管理不全空家等」に該当すると土地に対する固定資産税・都市計画税の税額が高くなる場合があります。|東京都

一人っ子におすすめの相続税対策と生前準備

一人っ子は手続きや判断をすべて自分で行うため、親が元気なうちに話し合いと生前対策をしておくのがおすすめです。

親が元気なうちに財産の内容・預金・不動産などを話し合っておく

預金・不動産・保険・借入の有無などを、親にリスト化してもらいましょう。「どの銀行に口座があるのか」「家の権利証(登記識別情報)はどこにあるのか」などを共有しておくだけでも、相続時の混乱を減らせます。

これらは、親が元気なうちに確認しましょう。親が体調を崩してからのお金や遺言の話は、死を前提としているように感じられ、切り出しづらくなります。また、体調不良や認知症により「どこに何があるか」などの情報が正確に伝えられない場合もあります。

遺言書や生前贈与を活用する

遺言書を作成しておくと、相続手続きがスムーズになったり、相続税を減らせたりする場合があります。

例えば親が「一部の財産を第三者に贈る」と遺言に記していれば、子の相続税をその分減らせます。

逆に「全部一人っ子の自分が相続すると思っていたのに、遺言書で他人に譲られていた」というケースもあります。トラブルを避けるためにも、遺言書の有無は必ず確認しましょう。

一人で不安を抱えずに早めに税理士に相談する

一人っ子は、死亡後の手続きから財産調査・相続税の申告まで、すべてを自分で判断しなければなりません。

相続税が不安な方は、税理士に相談しましょう。相続税の試算、延納や物納のアドバイス、不動産の評価などを任せられます。

なお、親が元気なうちからの相談がおすすめです。生前対策から相続完了まで一貫したサポートを受けられるからです。

関連記事:親が亡くなったら何をすればいい?死亡後の手続きと相続税申告の流れを解説(監修中)

一人っ子の相続に関するよくある質問

ここでは、2点の質問について解説します。

独身で一人っ子のいとこが亡くなったら誰が相続人になる?

独身で一人っ子のいとこに子がおらず、その両親・祖父母もすでに亡くなっている場合、法定相続人はいません。よって、そのいとこの遺産は最終的に国のものになります。

法定相続人がいないいとこの財産を自分に相続して欲しい場合は、遺言書で受取人に指定してもらうのが最適です。

参考:遺産相続と遺言|人事院

亡くなった親が再婚していた場合、相続人はどうなる?

亡くなった親が再婚していた場合、法定相続人は現配偶者と自分です。

ただし、過去の配偶者との間に子がいる場合はその子も法定相続人です。亡くなった親の戸籍を確認し、自分以外に子がいないか必ず確認しましょう。

一人っ子の相続は知識と準備で「大変さ」を減らせる

この記事では、一人っ子の相続の大変さや注意点について解説しました。

一人っ子の相続は、兄弟がいない分すべての手続きや税負担を担うため、精神的にも実務的にも負担が大きくなりがちです。一方で、親が元気なうちに財産を把握し、遺言書や生前贈与を活用すれば、トラブルを防げるでしょう。

相続は「起きる前」の準備次第で、税額や手続きの負担が変わります。ぜひ親が元気なうちから無理のない形で備えを始めましょう。特に不動産や相続税の関連は専門知識が求められるため、早い段階で税理士などの専門家に相談するのがおすすめです。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。