自分でできる土地相続税評価ガイド!初心者の疑問もスッキリ解決!

相続する土地にいくらの相続税がかかるのか算出するには、評価額を求める必要があります。国税庁の発表する評価方法を用いて自分でも計算できますが、個々の状況によって異なるため、正確に算出するのは困難です。今回は、土地の相続税を計算する方法や土地の評価方法、評価額を抑える方法などを解説します。最後まで読むと、土地の相続時にかかる相続税の算出方法を理解できます。

目次

土地の相続税評価額は自分で算出できるが難しい

土地の相続税の評価額に関しては、申告の中でも特に難しいとされています。現預貯金や有価証券など他の財産とは異なり、以下の理由で明確な評価がしにくいためです。

- 種類や用途が多岐にわたる

- 現金や預金などと異なり、値段が明確に決まっていない

- 形や道路との接し方に応じて評価額が調整される

- 土地を所有していた方、相続する方の状況に応じて決定される

そもそも相続税とは、亡くなった方の財産を取得する時に課される税金で、基礎控除を超えると課税されるのが特徴です。

土地は多種多様なため、なるべく公平に評価し、相続人同士が納得したうえで相続税を納められるよう、他の財産よりも複雑な仕組みになっています。

土地の相続税評価額による相続税の計算方法

土地などの相続財産を評価するためには、一般の取引価格や市場価格とは異なる税務上の評価額の算出が求められます。評価額に応じて相続税額も決定するため、正確な土地の評価は納税や節税対策において重要です。以下では、土地を相続するときの計算の流れを解説します。

土地の評価区分のチェック

まず必要なのは、土地の地目ごとの評価です。地目とは、利用目的や現況によって、不動産登記法で定められた土地の種類を示すものです。

相続においては、相続開始日時点での実際の利用状況である「現況地目」で判断されるため、登記簿の地目とは異なる可能性があります。例えば、以前駐車場として利用していた土地を、建物や田畑として転用するケースなどがあげられます。

実際に現地を見たうえで、土地の現在の使われ方を確認するのがポイントです。

現況地目以外の確認方法は以下の通りです。

- 登記地目:登記事項証明書

- 課税地目:固定資産評価証明書

現況地目は、具体的に以下の9つに分けられます。

- 宅地

- 田

- 畑

- 山林

- 原野

- 牧場

- 池沼

- 鉱泉地

- 雑種地

例えば、自宅と貸駐車場の場合、以下の通り分けて評価する必要があります。

- 自宅:宅地

- 貸駐車場:雑種地

一方で、以下のケースに該当するときは一体評価します。

- 2つ以上の地目を一体利用している(例)店舗と店舗用の駐車場

- 一体利用していないものの一体評価が理にかなっている(例)市街化区域などで隣接する田、畑、山林など

宅地以外の土地に関しては、より専門的な知識が求められるため、税理士へ相談するのがおすすめです。

宅地の評価単位のチェック

続いて、1つの評価単位としてみなされる土地の範囲を示す「画地」ごとに評価をします。法務局で管理される登記簿上の土地の区画単位「筆」とは異なります。

評価をするときは、利用者ごとに分けるのがポイントです。1つの敷地内にある自宅と賃貸物件などの相続において、利用者が異なるケースでは、分けて評価する必要があります。

例えば、自宅と自宅に隣接する賃貸物件の場合は、利用者が異なるため2区画として扱われます。「被相続人の居住していた家と、自宅隣の運営していたお店」など、利用者が同じで相続人が異なる場合も同様に、2区画となるのが特徴です。

路線価方式か倍率方式のどちらを適用するかチェック

最後に、以下の通り2つの評価方法のいずれかを用いて土地を評価します。

- 路線価方式

- 倍率方式

どちらの方式を適用するのか、チェックする流れは以下の通りです。

出典:財産評価基準書|国税庁

- 上段より、相続開始年度を選択する

- 土地のある都道府県を選択する

- 評価倍率表(一般の土地用)を選択する

- 土地のある市区町村を選択する

- 該当する「町(丁目)又は大字名」の欄を見る

- 土地の列に数字が記載されている場合は倍率方式を、「路線」と記載の場合は路線価方式を選ぶ

国税庁の公式サイトか税務署のパソコンの利用により、路線価図や倍率表を確認できます。後述する方法で土地の評価額を算出したあと、以下の流れで相続税を計算できます。

- 各人の課税価格を算出する

- 課税遺産総額を算出する

- 相続税の総額を算出する

- 実際の取得額に応じて按分し、各人の相続税額を算出する

相続税は各人の事情や控除などの適用によって納税額が変わるため、円満に終えるためには税理士への依頼をおすすめします。

土地の評価方法2つ

土地の評価方法は2つあり、どちらを適用するのかは、税務署の「財産評価基準書」で明確にされています。以下で、土地の2つの評価方法について詳しく見ていきましょう。

路線価方式

土地の評価方法の1つは路線価方式で、詳しくは以下の表にまとめました。

路線価方式 |

|

路線価とは、道路に接する標準的な土地1㎡あたりの価額を示します。基本的に、公示価格と売買実例価額などによる算定価格の8割程度となり、毎年7月に公表されます。

必要書類の「土地及び土地の上に存する権利の評価明細書」は、税務署の窓口か国税庁の公式サイトで取得できます。

倍率方式

土地の評価方法の1つは倍率方式で、具体的には以下の表の通りです。

倍率方式 |

(固定資産税評価額:固定資産評価証明書で確認) (倍率:倍率表で確認) |

固定資産評価額には個々の宅地の状況がすでに反映されているため、計算するときに原則として補正率によって調整する必要がないでしょう。計算に必要な固定資産評価証明書は、土地がある市町村役場の窓口のほか、郵送での取得もできます。

ケース別・土地の評価方法

土地の場合、形状や立地条件などが個々の状況によって異なるため、評価額を調整する「画地調整」が行われています。ケースごとに計算方法が異なるため、正しく理解しておくとよいでしょう。以下では、主な画地調整の種類、評価方法を紹介します。

1つの道路に面している土地

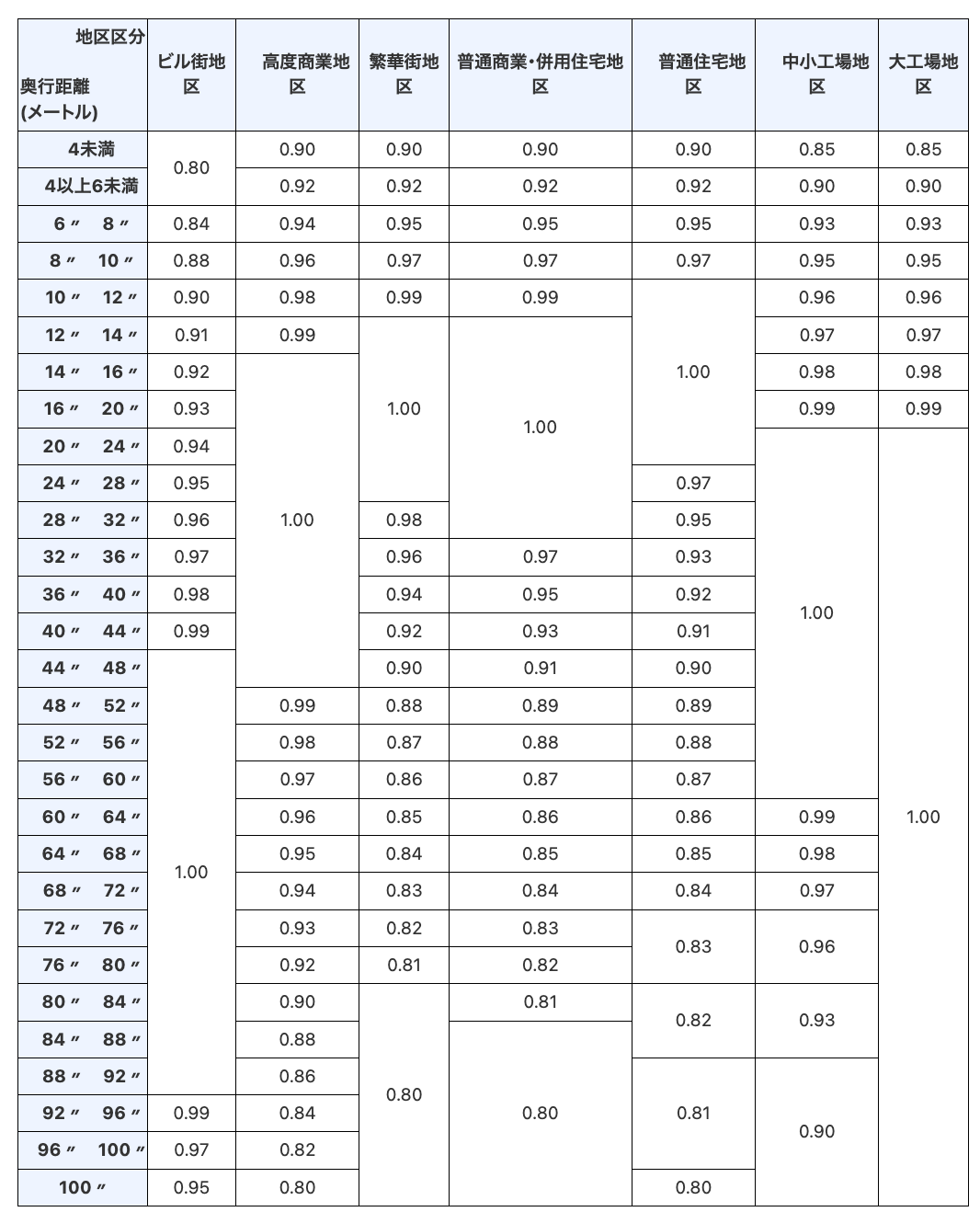

土地が1つの道路にのみ面している場合、道路につけられた路線価に対し、奥行距離に応じた奥行価格補正率を掛けることで評価額を算出できます。正方形や長方形の土地の場合、具体的な計算式は以下に示します。

路線価✕奥行価格補正率✕地積

【奥行価格補正率】

出典:奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)

もし土地の形がいびつな場合、以下を比較した結果、短い方を奥行距離とするのがポイントです。

- 宅地の地積/間口

- 想定整形地の奥行距離

想定整形地とは、不整形地の全体を囲み、正面路線に面した最も小さな長方形または正方形を描いたものです。地区区分によっても奥行距離は異なるのが特徴のため、表をよく確認したうえで計算するのが望ましいです。

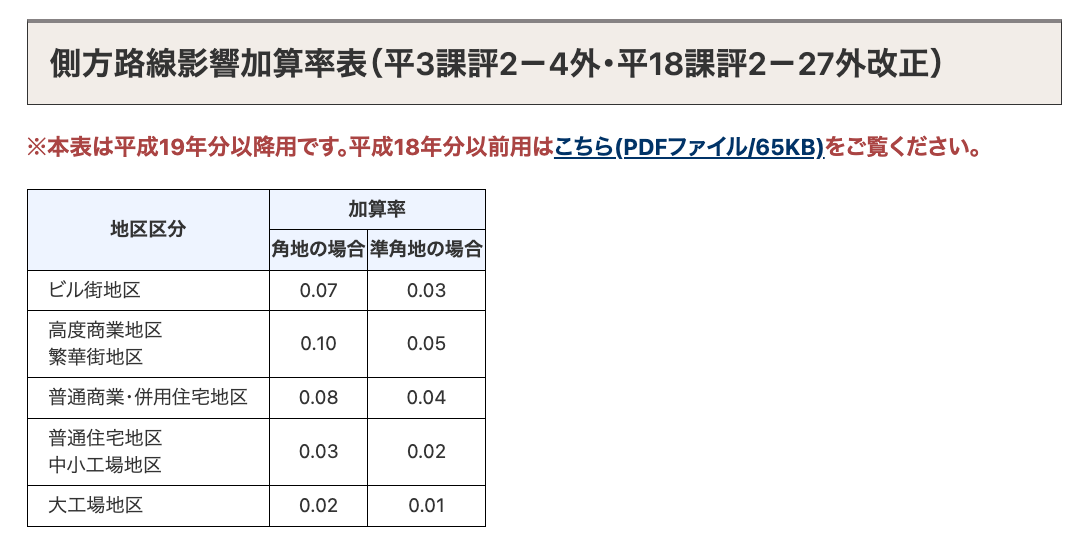

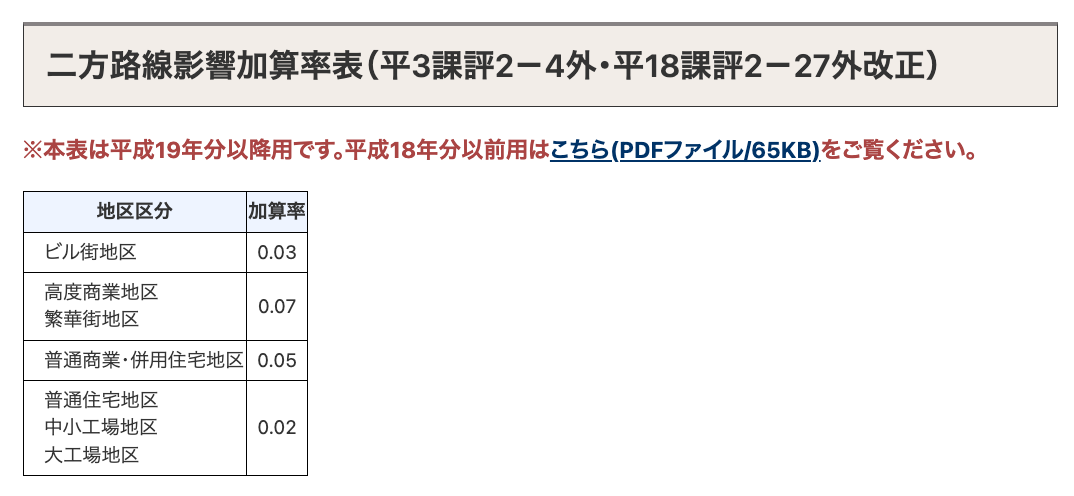

2つの道路に面している土地

2つの道路に面する土地を評価するとき、まずは以下の計算式を用い、最も価額の高くなる道路を正面とします。

路線価✕奥行価格補正率

同額となる道路がある場合、道路に接する距離の長い部分を正面とします。個々の状況によって評価の方法は異なっており、具体的には以下の表にまとめました。

正面と側方に面するケース | ①正面の路線価✕正面の奥行価格補正率 ②側方の路線価✕側方の奥行価格補正率✕側方路線影響加算率※下表参照 ③(①+②)✕地積 |

正面と裏面に面するケース | ①正面の路線価✕正面の奥行価格補正率 ②裏面の路線価✕裏面の奥行価格補正率✕二方路線影響加算率※下表参照 ③(①+②)✕地積 |

出典:奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)

正面道路に加え、側方や裏面道路の一部にのみ接している場合、影響加算率の調整は接している部分のみ計算式に適用するのがポイントです。

土地の評価額を抑える方法

土地の評価額を抑えると、課税価格の減少につながり、結果として納税負担を軽減させられます。具体的な方法に関しては、以下の表にまとめました。

貸家建付地にする |

|

小規模宅地等の特例を活用する |

|

ハウスメーカーや金融機関の中には、相続税を無料で計算するサービスを提供しているケースもありますが、慎重に行動する必要があります。

小規模宅地等の特例を適用していないなど、仮設定しているものが多く、実際の納税額とかけ離れた金額になるケースもあるためです。基本的には、商品やサービスを契約してもらうため、戦略的に相続税の無料計算サービスを提供していると想定しておくとよいでしょう。

相続税の節税や算出は専門知識が必要なため、早めに税理士へ相談するのが賢明です。

よくある質問

相続についてよくある質問をまとめました。以下で詳しく解説します。

相続では土地評価額についての争いが起こりやすい?

はい。以下の理由から争いが起こりやすいと言えます。

- 感情的なもの:特定の土地に対して特別な思いを持っている方がいると、評価の差が生まれやすい

- 評価基準によるもの:相続人によって異なる評価基準を適用するケースがある

- 代償金への合意に関するもの:土地の評価額が変更されると、代償金の額に影響を及ぼすケースがある

土地評価額については争いが起こりやすいため、税理士へ相談するのが1つの方法です。

相続税評価額と固定資産評価額の違いは?

相続税評価額とは、相続税や贈与税を算出するときの基準となるものです。

一方、固定資産評価額とは、固定資産税や都市計画税を算出するときの基準となるのが特徴です。納税者自ら算出する必要のある相続税評価額とは異なり、固定資産税評価額の場合、市町村によって評価・決定されます。

相続に関する相談は税理士へ

土地の相続に関する計算や評価方法、評価額を抑えるノウハウなどを解説しました。法律で評価方法が規定されているため、相続税の算出で必要なおおよその評価額は、自分でも求められます。

一方で、評価額を正確に算出するには専門知識が必要であることに加え、時間や労力もかかりやすいと言えます。

土地は他の財産よりも価額が大きく、評価の難易度も高いため、税理士へ依頼するのが一般的です。節税対策を含め、円満に相続を終えるためのアドバイスやサポートを受けられます。

やさしい相続相談センターは25年以上の実績があり、円満な相続を希望する多くの方から支持を得てきました。まずはお気軽に無料相談・お見積もりをご利用ください。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。