相続税の分納方法「延納」とは?基礎知識と手続きの完全ガイド!

相続税は期限までに金銭による一括納付が原則ですが、納付が困難なときには延納を利用できる可能性があります。要件を満たすと延納が認められる一方で、利子税が加算される点には要注意です。延納を申請するには税務署へ書類を提出し、審査通過が求められます。今回は、延納の要件と手続きの流れ、提出する書類、注意点などを解説します。

目次

相続税を分割納付する方法「延納」とは

相続税は被相続人が亡くなってから10ヵ月以内の申告・納税が義務で、基本的に延納は認められていません。一方で、納税額が高額な場合などは、延納が認められるケースもあります。基本的な内容について、以下で詳しく見ていきます。

基礎知識

原則として、相続税は納期限までの納付が求められますが、一定の要件を満たすときは延納が認められるケースもあります。

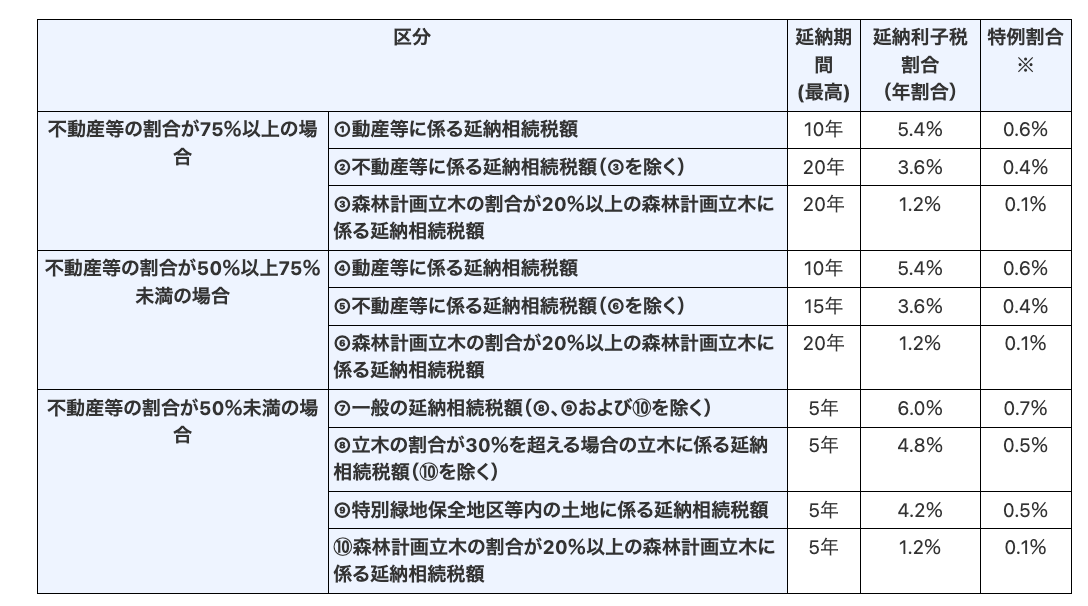

延納とは、納期限までの納付が難しい金額を限度として、年払いで分割納付できる制度を示します。取得する不動産などの割合に応じて、期間が決定するのが特徴です。

原則として延納期間は5年以内ですが、不動産などの価額の占める割合に応じて変わります。以下の表の通り、延納期間中には利子税が発生する点を知っておくとよいでしょう。

不動産等とは、具体的には以下の通りです。

- 不動産

- 立木

- 不動産の上に存する権利

- 事業用の減価償却資産・特定同族会社の株式及び出資

※特定同族会社:株主等の一人、並びに特殊の関係のある個人及び法人が、その会社における発行済株式等の出資総額が50%を超える数を有しており、一定要件を満たす会社

延納の期間や財産の種類などに応じて、利子税の税率が定められています。

利子税の計算方法

利子率の計算においては、特例基準割合という特殊なレートが基準です。

特例基準割合とは、各分納期間の開始の日の属する年の前々年の10月から前年の9月までの間の、銀行の新規の短期貸出約定平均金利として財務大臣が告示する割合に、年1パーセントを加算した割合を示します。

低金利時代となっていることを踏まえ、各年の延納特例基準割合が7.3パーセントに満たないとき、以下の計算式で利子税の割合が決定します。

延納利子税割合(年割合) ✕延納特例基準割合 ÷ 7.3%

各年度ごとの具体的な数値については、以下の表にまとめました。

平成30年1月1日から平成30年12月31日 | 1.6% |

平成31年1月1日から令和元年12月31日 | 1.6% |

令和2年1月1日から令和2年12月31日 | 1.6% |

令和3年1月1日から令和3年12月31日 | 1.0% |

令和4年1月1日から令和4年12月31日 | 0.9% |

延納が認められるための要件

延納を申請するには、以下の要件すべてを満たすことが求められます。

要件の1つの担保として認められる財産とは、具体的に以下の通りです。

- 国債・地方債

- 社債・その他の有価証券で税務署長が確実と認めるもの

- 土地

- 建物・立木・船舶な

- 鉄道財団などの財団

- 税務署長が確実と認める保証人の保証

一方、法律上担保にできないものは以下に示します。

- 共同相続人の間で所有権を争っているもの

- 共有者全員から承諾を得ていないもの

- 同意を得られない第三者の所有するもの

- 売却見込みのないもの

- 価値の低いもの

- 延納期間よりも存続価値の短いもの

- 法令上、担保権の設定禁止となっているもの

- 建物除去命令などが出されている不動産

国債や保証人の保証を除き、担保の見積価額は時価が算定基準となります。時価とは、市場で成立している価格もしくは、合理的に算出された価格を示します。

延納の手続きの流れ

延納を申請するには、相続発生から10ヵ月以内に、被相続人の住所を管轄する税務署ヘの書類提出が求められます。税額を算出するにあたり、別紙「金銭納付を困難とする理由書」に金額を記入するのがポイントです。

計算の根拠となった資料のコピーとともに、書類を提出後、税務署の審査に通ると延納が認められます。

要件を満たせていないと、審査に落ちたり改めて担保の提供を求められたりするケースがあります。

担保となる財産は以下の通りで、担保額を満たしていることもポイントです。

担保財産の見積価額>延納税額+第1回目の分納期間にかかる利子税の額✕3

※見積価額:国債(原則として券面)、土地(時価の8割以内において適当と認める額)など

原則として、申請から3ヵ月以内に審査結果が通知されるものの、以下に該当するときは最長6ヵ月まで延長となる可能性があります。

- 担保財産が多い

- 積雪などの気象状況によるもの

税務署から書類の訂正などを求められたときも、期限までの実施が求められます。審査に通ると税務署から通知書が届けられるため、改めて期限や金額などをチェックするとよいでしょう。

延納の申請で必要な書類

延納の申請において、用意する書類は以下に示します。

- 延納申請書

- 金銭納付を困難とする理由書:根拠となる資料のコピーも添付

- 延納申請書別紙:担保目録・担保提供書

- 不動産などの財産明細書※不動産などの価額の割合が75%未満のときは不要

- 担保提供関係書類:財産の種類に応じて異なる

提出回数に決まりはなく、1度の延長届出の提出につき3ヵ月を限度に、最長6ヵ月までの延長が認められます。担保ごとに求められる書類は以下の表にまとめました。

登録国債 | 登録済通知書 |

振替国債・無記名国債 | 供託書正本 |

登録社債 | 担保権登録内容証明書 |

保証人(個人) |

|

納税者が未成年者などのとき、以下の書類を追加で用意する必要があります。

未成年者 |

|

成年被後見人 |

|

被保佐人もしくは被補助人のとき | (代理権ありのとき)

(代理権なしのとき)

|

各様式は、国税庁の公式サイトからダウンロードできます。手続きに不備があるときは却下されることもあるため、早めに税理士へ相談するのがおすすめです。

延納のデメリット・注意点

延納のデメリットや注意点は以下の表にまとめました。

延滞税がかかるケースもある |

|

延納決定後に取り消しとなるケースがある |

|

正確な書類作成が求められる | 共通して注意したいのは以下の点

|

固定金利が適用される |

|

延納は一時的な納税負担を軽減できる可能性がある一方で、トータルで支払う税額は増える点がデメリットです。要件を満たしたうえで、書類作成などの手続きが求められるため、時間や労力がかかりやすいと言えます。

延納でも相続税を納められないときの対処方法

延納でも納付が難しいとき、一定の相続財産での納付である「物納」が認められる可能性もあります。具体的な要件は以下の通りです。

- 延納によっても金銭での納付が困難で、その金額を限度とする

- 定められた種類・順位の財産である

- 管理処分不適格財産に該当しない

- 期限までに書類を提出する

物納の対象となる財産・対象外の財産については、以下の表にまとめました。

対象となる財産 | 対象外となる財産 |

日本国内にあり、相続税の計算のもととなった以下の財産

※上から順番に優先順位がつけられる |

|

物納は納付方法の1つとして成り立っている一方で、実際に使われるケースは限定的です。例えば、令和5年度における物納の申請状況は以下の通りです。

- 被相続人:約15万5,700人

- 申請数:23

- 許可数:16

年度によって異なるものの、現実的に物納の活用は難しいと捉えておくのが望ましいです。

物納を希望するとき、税務署へ書類を提出すると、調査の上で3ヵ月以内に許可、もしくは却下の判定がくだされます。

参考:相続税の物納処理状況等

よくある質問

相続税の分納方法に関してよくある質問をまとめました。以下で詳しく見ていきましょう。

相続税は分割払いできますか?

はい。

原則として、現金での一括払いが求められますが、担保の提供によって分割払いできるケースがあります。分割によって毎年納税していく制度を「延納」といい、利子税がかかるのが特徴です。

不動産の相続割合が多く、手元に納税する資金が不足している方が利用する傾向にあります。

令和7年の延納利子税はどのくらい?

納税額の計算のもととなった財産価額の合計のうち、不動産などの占める割合によって異なります。例えば、不動産などの割合が75%以上のケースにおいては、利子税が0.4%となります。

利子税は借金における利息と同じで、金利の低い現代において、調整を目的に設けられています。

相続税の延納特例割合とは何ですか?

分納期間の開始の日の属する年の前々年の10月から前年の9月までの間の、銀行の新規の短期貸出約定平均金利として財務大臣が告示する割合に、年1パーセントを加算した割合を示します。

延納申請書はいつまでの提出が求められますか?

相続発生から10ヵ月以内です。書類を用意したうえで、住所を管轄する税務署へ提出するのがポイントです。

期限を過ぎると無効となるため、なるべく早めに手続きを進めるとよいでしょう。

相続税の分納など納税方法に関する相談は実績ある税理士へ

相続税を分納できる延納について解説してきました。

要件を満たすと分割して納付できる一方、利子税などの加算により、トータルで支払う税額は増えるのが特徴です。申請や担保提供などの書類作成が求められるほか、税額の計算など、正確に手続きを進めるうえでは専門知識が求められます。

申請が認められないと延納できないため、事前に税理士などの専門家に相談し、スムーズに準備を進めることが重要です。

やさしい相続相談センターは25年以上の実績があり、相続に関する手続きに関してワンストップで対応します。まずはお気軽に無料相談・見積りをご利用ください。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。