7000万円の相続税はいくら?計算方法と節税ポイントまとめ!

「7,000万円の相続税はいくら?」「計算方法がよく分からない…」と悩んでいる方もいるでしょう。結論として、7,000万円の相続税がいくらになるのかは状況によります。財産の評価額や相続人の数、税額控除の適用の有無などに応じて、税額が決まると知っておくのがポイントです。今回は、基本の相続税の計算方法と7,000万円の相続税はいくらか、目安となる計算シミュレーションを紹介します。

目次

相続税の基本的な計算方法

相続税の算出方法は独特で、財産全体の税額を各相続人に割り当てることによって求めます。複雑に感じられるかもしれませんが、手順を押さえると大まかな納税額を自分で算出できます。以下で詳細に見ていきましょう。

課税価格を算出する

まず、財産を取得した方ごとに課税価格を算出し、合計します。相続税額を割り当てるときの基準となるため、財産を取得した方ごとに算出するのがポイントです。具体的な計算式は以下に示します。

相続財産・みなし相続財産の合計+相続時精算課税にかかる贈与財産の価額−債務および葬式費用の額+相続開始前3年以内の贈与財産価額=各相続人の課税価格

経済的な価値のあるものすべてに課せられるのが特徴で、具体的には以下の表にまとめました。

相続財産 |

|

みなし相続財産 |

|

生前贈与財産 |

|

対象としては、債務や葬式費用などマイナスの財産も含まれるものの、プラスの財産から差し引いたうえで算出されます。

課税資産の総額を算出する

続いて、課税価格の合計より基礎控除額を差し引き、以下の通り課税される財産全体の相続税額を算出します。

課税価格の合計−基礎控除額(3,000万円+600万円✕法定相続人の数)

基礎控除とは、一定額以上の財産を取得した方に課され、税額から差し引ける金額です。法定相続人の数が増えると基礎控除の額も増えるため、納税負担を軽減できます。

相続税の総額を算出する

前項で求めた課税遺産の総額について、法定相続分どおりに取得したと仮定し、各相続人の税額を算出します。以下の通り、計算上は実際に取得した金額を考慮しないのがポイントです。

課税遺産総額✕法定相続分

法定相続分とは、遺言書がない場合や遺言書の内容が法定相続分と異なる場合、以下の通り相続人が相続できる財産の割合として、民法により定められています。

- 配偶者と子ども=2分の1:2分の1

- 配偶者と両親=3分の2:3分の1

- 配偶者と兄弟姉妹=4分の3:4分の1

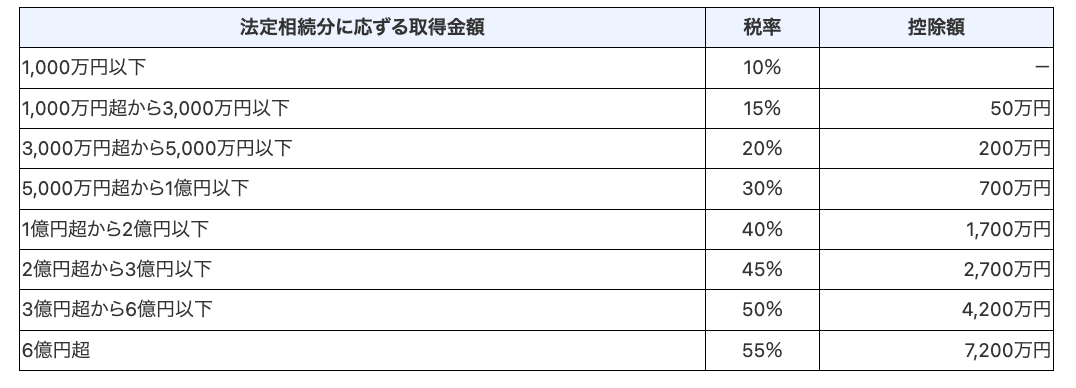

続いて以下の速算表を使い、取得金額にかかる税額を求めます。

法定相続分に応じた取得額✕税率−控除額=各相続人の税額

算出された金額を合算すると、総額を求められます。

実際の相続分で按分する

続いて、実際の取得分に応じて、以下の通り相続人ごとの税額を算出します。

相続税の総額✕按分割合

※按分割合=各相続人の課税価格/課税価格の合計

按分割合を算出するにあたり、最初のステップで求めた各相続人の課税価格を適用するのがポイントです。

控除額を差し引く

最後に、以下の通り2割加算と税額控除をすると、実際の納税額が決定します。

2割加算 | 以下に該当する方以外の場合、20%相当額が相続税額に加算される

|

税額控除 |

|

7,000万円の相続税はいくら?

7,000万円の相続税はいくらになるのかを算出するにあたり、押さえておきたい点の1つは、相続人によって納税額が変わることです。以下では、配偶者や子どもに相続する場合の具体的な金額を算出しています。

配偶者のみの場合

配偶者のみの場合、具体的な計算式は以下に示します。

- 課税対象の金額:7,000万円−3,000万円+600万円✕1=3,400万円

- 法定相続分に応じた税額:(3,400万円✕20%)−200万円=480万円

- 実際の税額:480万円✕(3,400万円/3,400万円)=480万円

配偶者控除を利用できるため、実際には480万円を納める必要がありません。以下のうち大きい方の金額まで課税されない制度のためです。

- 1億6,000万円

- 配偶者の法定相続分

全財産が1億6,000万円以下の方が全財産を配偶者に相続させる場合、相続税は0円だと分かります。注意したいのは、控除適用で納税額が0円になったとしても、相続税の申告が求められる点です。

配偶者と子ども1人の場合

配偶者と子ども1人が相続するとき、具体的な計算式は以下に示します。

課税対象の金額は「7,000万円−(3,000万円+(600万円✕2))=2,800万円」で計算でき、これを法定相続分に従い分割すると、以下のようになります。

- 配偶者(2分の1):2,800万円✕2分の1=1,400万円

- 子ども(2分の1):※配偶者と同じ

法定相続分に税額を掛けると、以下のように計算可能です。

- 配偶者:(1,400万円✕15%)−50万円=160万円

- 子ども:※配偶者と同じ

- 相続財産全体の課税額:160万円✕2=320万円

最後に、計算した相続税額を実際の相続税額に従って分割します。

- 配偶者:320万円✕(160万円/320万円)=160万円

- 子ども:320万円✕(160万円/320万円)=160万円

前述の通り、配偶者控除の適用により配偶者の納税額は0円となります。

一方で、子どもの納税額は160万円と算出できます。

配偶者と子ども2人の場合

配偶者と子ども2人で相続するとき、課税対象額は「課税対象の金額:7,000万円−(3,000万円+(600万円✕3))=2,200万円」と計算できます。これを法定相続分に従い分割すると、以下のように計算可能です。

- 配偶者(2分の1):2,200万円✕2分の1=1,100万円

- 子ども(4分の1ずつ):2,200万円✕4分の1=550万円ずつ

上記の金額に従い相続税額を計算すると、下記のように計算できます。

- 配偶者:(1,100万円✕15%)−50万円=115万円

- 子ども:(550万円✕10%)=55万円

- 相続財産全体の課税額:115万円+(55万円✕2)=225万円

最後に、実際の相続分に従い、相続税額を計算します。

- 配偶者:225万円✕(1,100万円/2,200万円)=112万5,000円

- 子ども:225万円✕(550万円/2,200万円)=56万2,500円ずつ

法律上、子どもが複数人いる場合、子どもの相続分は均等に分割するのが特徴です。もし子どもが3人いる場合、6分の1ずつ相続することになります。

ケース別・相続税の計算シミュレーション

相続の発生や節税対策などを進めるうえでも、実際にどのくらいの税金を課されるのか把握しておくのは重要です。今回紹介するのは、「法定相続分による相続、税額控除などに関して配偶者控除のみ適用」という条件下のもので、あくまでも参考程度に捉える必要があります。以下で詳しく解説します。

3,000万円の相続税はいくら?

相続税はかかりません。基礎控除の範囲内に収まるためです。

例えば、法定相続人が1人の場合、3,600万円を超える財産を取得したとき納税を求められます。

注意したいのは、亡くなった方によっては財産を隠しているケースもあることです。保管されていそうな場所、郵便物などを改めてチェックし、財産の調査漏れを防ぐのが望ましいです。

もし亡くなった方が年間所得2,000万円を超える場合、確定申告に添付する「財産及び債務の明細書」を活用できます。

5,000万円の相続税はいくら?

税額の目安は以下の通りです。

- 配偶者のみ:0円

- 配偶者・子ども1人:40万円

- 配偶者・子ども2人:10万円

- 子ども1人のみ:160万円

- 子ども2人のみ:80万円

配偶者控除を適用できるため、配偶者の納税負担はありません。今回のケースでは、配偶者と子ども2人の場合、子ども2人で合計10万円を納税する必要があります。

8,000万円の相続税はいくら?

大まかな税額は以下の通りです。

- 配偶者のみ:0円

- 配偶者・子ども1人:235万円

- 配偶者・子ども2人:175万円

- 子ども1人のみ:680万円

- 子ども2人のみ:470万円

今回の場合、配偶者控除の適用によって、子どもにのみ納税が求められると分かりました。

「ひとまず、配偶者に全財産相続すれば納税額を抑えられるのでは」と考える方もいるかもしれませんが、慎重な判断が必要です。配偶者が亡くなったときの二次相続においては、相続人の数が減少し、納税額が割高になりやすいためです。

特に、夫婦間での相続額は納税額に与える影響が大きいため、なるべく早く税理士へ相談すると安心できます。

1億5,000万円の相続税はいくら?

税額の目安は以下に示します。

- 配偶者のみ:0円

- 配偶者・子ども1人:920万円

- 配偶者・子ども2人:748万円

- 子ども1人のみ:2,860万円

- 子ども2人のみ:1,840万円

原則として、相続税は期限までに一括での納付を求められます。

もし納税が難しい場合、税額に相当する担保の提供などの要件を満たすと、延納を利用できる可能性があります。延納を利用する場合、税務署に延納申請書を提出するのがポイントです。

相続税の負担を軽減する特例・控除とは

相続人への過度な税負担の予防や社会政策的な配慮にもとづき、相続税には特例や控除が設けられています。要件を満たす方は税負担を軽減させられるため、うまく活用するのがポイントです。一般的に利用される特例や控除は以下の表にまとめました。

小規模宅地等の特例 |

|

未成年者の控除 |

|

障害者控除 |

|

生命保険を活用する |

|

対策は早ければ早いほどよいとされていますが、相続開始後からでもできることはあります。税法や関連法規の知識が必要なため、相続税対策をするときは税理士へ相談するのをおすすめします。

相続の相談は実績ある税理士へ

相続税の基本の計算方法や、7,000万円相続するときの計算シミュレーション、節税につながる控除・特例などを解説しました。計算方法を理解すると、大まかな納税額を算出できます。

一方で、正確な計算や相続の手続きなどを進めるには、専門知識が必要です。

個人で申告を進めると、多大な時間や労力がかかったり、ミスによるトラブル発生のリスクなどがあったりします。税理士に依頼すると費用が発生するものの、個人で申告するよりも節税できる可能性が高いため、かけた費用以上のメリットを得られるでしょう。

やさしい相続センターは、25年以上にわたり相続に関するサポートをしてきた実績があります。まずはお気軽に無料相談・お見積をご利用ください。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。