【2025年】住宅取得等資金贈与とは?要件・手続きを解説!

住宅取得等資金贈与の特例とは、居住用の建物を購入したり増改築したりするとき、贈与税が、最大1,000万円非課税になる制度です。要件や必要な書類などを押さえ、正しく申告するのがポイントです。今回は、本制度の要件や対象、適用できる期間、注意点などを分かりやすく解説します。最後まで読むと、本制度に関する疑問を解消できるでしょう。

目次

贈与税とは

贈与税とは、個人から贈与によって財産を取得したとき、課税される税金を示します。贈与税には、相続税の課税逃れの防止や経済の活性化などの役割があるのが特徴です。

高齢化により、資産の移転タイミングが遅くなる傾向にある一方、生前贈与によって早期の財産移転が実現できます。贈与税の課税方法は、具体的に以下の2つです。

暦年贈与 |

|

相続時精算課税 |

|

贈与をした方ごとに、贈与を受けた方はどちらの課税方法にするか選択できます。法人から財産を受けたときは、所得税の対象となる点に注意が必要です。

参考:財産をもらったとき

住宅取得等資金贈与の非課税制度とは

居住用建物の購入・増改築などに必要な資金の贈与を受けたとき、要件を満たすと納税の負担を軽減させられるのが、住宅取得等資金贈与の特例です。贈与を受けた方ごとに、500万円もしくは1,000万円まで非課税となるのが特徴です。

居住用建物の種類に応じて限度額が決まります。贈与する方ではなく、贈与を受ける方が対象となる点は注意が必要です。

住宅取得等資金贈与の非課税制度はいつまで?

令和6年1月1日から令和8年12月31日までの贈与が対象です。令和5年12月14日の「令和6年度税制改正大綱」により、令和5年末までの予定であった本制度が、令和8年までの延長されると決定されました。

令和9年1月1日以降の贈与は対象外となる点を押さえておく必要があります。一方で、将来的な税制改正によってさらに延長される可能性もあるでしょう。

住宅取得等資金贈与の非課税制度の限度額

居住用の建物の種類に応じて、以下の通り贈与を受ける方1人ごとの上限が設けられています。

- 省エネなどの住宅:1,000万円

- 上記以外の住宅:500万円

省エネなど住宅とは、具体的に以下の条件を満たすものを示します。

分類 | 省エネ性能 |

新築した居住用の建物 | 以下の2つの条件を満たすもの

|

建設後1度も利用されていない居住用の建物 | |

建設後利用されたことがある居住用の建物 | 以下のいずれかの条件を満たすもの

|

増改築などをした建物 |

合わせて、以下の条件を満たすのもポイントです。

- 耐震性能:耐震等級2以上もしくは免震建築物

- バリアフリー性能:高齢者など配慮対策等級3以上

令和7年4月より「省エネ基準適合」が義務化されているため、今後マイホームを建設する方は省エネ住宅にするのが重要です。

住宅取得等資金贈与の非課税制度の要件

新築もしくは取得の要件として設けられているのは、具体的に以下の2つです。

- 居住用家屋の床面積が40㎡以上240㎡以下

- 床面積の2分の1に当たる部分を生活拠点として利用

居住用建物の場合、以下のいずれかの要件を満たす必要があります。

- 建設後利用したことがない居住用の建物

- 昭和57年1月1日以降に建設され、利用されたことがある居住用建物

- 地震の安全性基準を満たしており、建設後利用したことがある建物

- (上記2.3の条件を満たさない場合)

建設後利用されたことがあり、以下の申請書を提出し、証明されている建物

- 建築物の耐震改修の計画の認定申請書:耐震基準適合証明書で証明

- 耐震基準適合証明申請書:耐震基準適合証明書で証明

- 建設住宅性能評価申請書:建設住宅性能評価書のコピーで証明

- 既存住宅売買瑕疵担保責任保険契約の申込書:既存住宅売買瑕疵担保責任保険契約の締結証明書類で証明

増改築などの場合の要件は以下の通りです。

- 増改築などのあとの居住用建物の床面積が40㎡以上240㎡以下

- 床面積の2分の1に当たる部分を生活拠点として利用

- 自己所有・居住する建物で増改築などの工事が行われ、「確認済証・検査済証のコピー」や「増改築等工事証明書」でも証明されている

- 増改築などの工事費用が100万円を超え、うち2分の1以上は生活拠点である

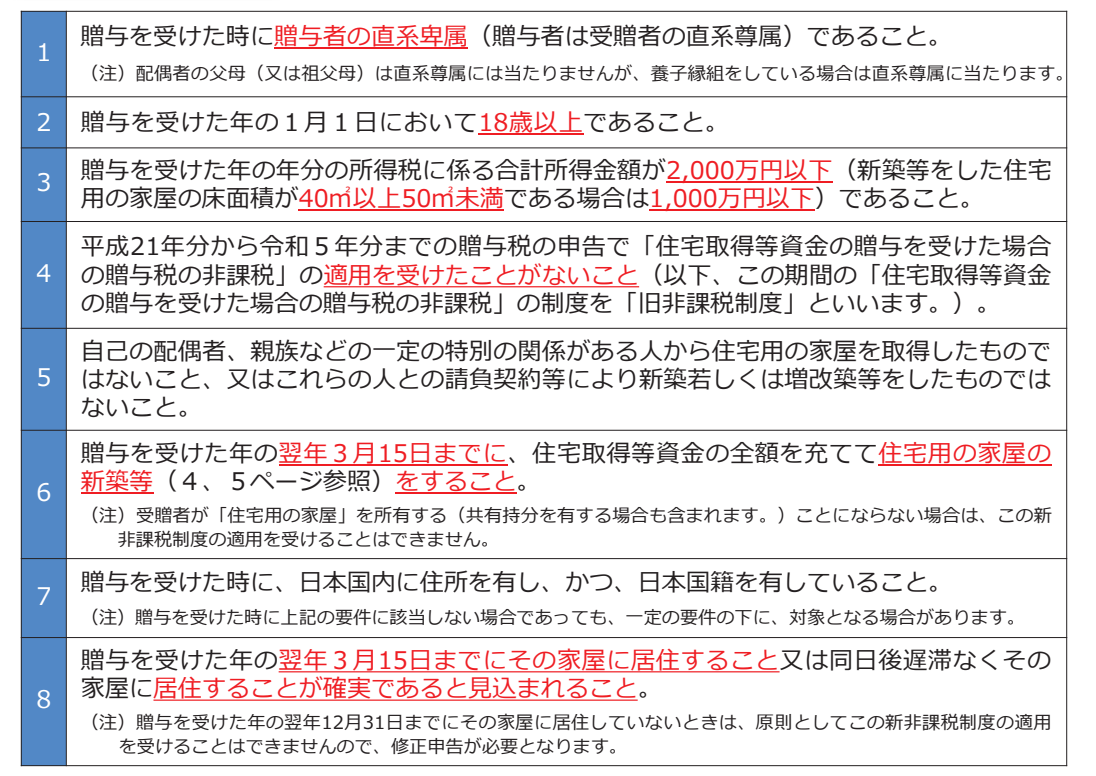

贈与を受ける方が満たすべき要件は以下の表にまとめました。

出典:「住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし

要件が細かく設定されているため、不明な点がある場合は税理士へ相談するとよいでしょう。

住宅取得等資金贈与の非課税制度の手続き

本制度を適用するには、申告期限内に必要な手続きを終える必要があります。要件を満たしていても、手続きを怠ると適用されないため、手続きについても正しく理解しておくとよいでしょう。以下で詳しく解説します。

必要書類

本制度を適用するには、具体的に以下の書類を用意する必要があります。

住宅性能証明書 | 建設後利用された建物の場合、家屋調査・評価の条件を追加で満たす必要がある |

建設住宅性能評価書のコピー | 建設後利用された建物の場合、家屋調査・評価の条件を追加で満たす必要がある |

住宅省エネルギー性能証明書 | 家屋の分類にもとづき定められているものに限られる |

以下の両方の書類

| 建設後利用された建物の場合、住宅用家屋証明書は使えない |

以下の両方の書類

| 建設後利用された建物の場合、住宅用家屋証明書は使えない |

増改築等工事証明書 | 省エネ基準に適合させるための工事を証明するものに限られる |

申告方法

本制度を適用するには、贈与を受けた年の翌年2月1日から3月15日までに、申告書と前述の必要書類を提出する必要があります。マイナンバーが記載されている各種申告書などを提出するときは、以下の通り本人確認書類の提示やコピーの添付が求められます。

- 印鑑登録証明書

- 資格確認書

- 国民健康保険の被保険者証

- 健康保険の被保険者証

- 運転免許証

- 在留カード

- パスポート

- 個人番号カード

提出期限と日曜・祝祭日が重なった場合は翌日が期限となります。1日でも期限に遅れると適用できないため、早めに準備を進めると安心できるでしょう。

本制度の適用によって、贈与税の納税が不要になった場合でも、申告が必要な点は知っておく必要があります。申告を怠ると、本来納める税金に加え、無申告加算税などが課されます。

住宅取得等資金贈与の非課税制度の注意点

本制度の注意点として知っておきたいポイントが6つあります。具体的には以下の表にまとめました。

贈与税が0円でも申告が必要 |

|

小規模宅地等の特例を使えない |

|

住宅ローンに充当できない | 居住用建物の新築などの贈与に対し、一定額まで非課税にできる制度のため |

合計所得金額2,000万円以上の方は使えない ※住居の面積40㎡以上50㎡未満では1,000万円以下 |

|

贈与する方の子どもや孫が対象 | 子どもや孫の配偶者は対象外である |

贈与のタイミングを押さえる |

|

本制度を活用する際は、小規模宅地等の特例と節税効果をシミュレーションしたうえで判断するのが重要です。小規模宅地等の特例は1億円の土地を2000万の評価額で相続できる特例で、納税額が数千万以上変わるケースもあるためです。

状況によっては、子どもに住宅を購入させず、賃貸暮らしを維持させることで節税につながる可能性もあります。

相続において正しく節税するには、税理士へ相談するのが有用です。

よくある質問

住宅取得等資金贈与の適用に失敗するケースは?

一定の要件を満たせていないケースが該当します。本制度を適用するには、贈与を受けたり住宅へ入居したりするタイミングや、上限などの要件を押さえる必要があります。

失敗を避けたり準備のための時間や労力を削減したりするには、税理士など専門家の力を利用するのが賢明です。

住宅購入で親からの支援を受けると税務署にバレる?

はい、バレる可能性はあります。金融機関や公的機関などを通して、親から子どもへのお金の流れが明確に記録・管理されているためです。

税務調査の結果、追徴課税を課されるリスクがあるため、正しい手続きを進めるのがポイントです。

贈与税の相談は税理士へ

住宅取得等金(資金)贈与の特例の概要やいつまで適用できるのか、上限などを解説しました。居住用の建物を購入したり増改築したりするとき、本制度を活用すると最大1,000万円までの贈与税が非課税となります。

納税の負担を軽減させられるため、生活費や娯楽費など、お金を有効に活用できます。

一方で、本制度を適用するよりも節税につなげられるケースがありますが、よく分からないと感じている方も多いでしょう。

やさしい相続相談センターは25年以上にわたり、相続に関わってきた実績があります。まずはお気軽に、無料見積と無料相談をご利用ください。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。