相続税のお尋ねが来るのはどんな人?届く基準とまずやるべきことまとめ

相続が発生すると、税務署から「相続税についてのお尋ね」が届くケースがあります。実は税務署は、市区町村からの死亡届や金融機関や法務局からの情報など多くの情報源から被相続人の財産を把握しています。そのため、財産規模や状況に応じて、相続税の申告が必要と判断されると通知が送られるのです。そこで本記事では「相続税のお尋ね」が届く人の特徴や通知の基準、届いたときにまずやるべきことについて解説します。

目次

税務署が相続の発生を把握している理由

税務署は相続税の課税対象者を高精度で把握できます。これは、死亡情報や財産に関する各種データを入手できるためです。主な情報源は以下の通りです。

- 死亡情報:市区町村から死亡届を受け取り把握

- 生前の所得情報:過去の確定申告や源泉徴収票から所得を把握し、財産状況を推測可能

- 預貯金情報:金融機関からの照会で残高や明細を確認可能

- 有価証券情報:証券会社の特定口座年間取引報告書で保有状況を把握

- 不動産情報:法務局から登記情報を取得し、所有者や取得経緯を確認可能

- 海外資産情報:国外送金等調書や国外財産調書により海外資産も把握

- 過去の相続税申告情報:被相続人が過去に相続した財産や申告記録を保持

これらの情報により、税務署は被相続人の財産規模や相続の状況を把握し、相続税の課税対象者を正確に特定できます。

相続税のお尋ねが来るのはどんな人?届く基準を解説

相続税のお尋ねが来るのはどんな人なのか、届く基準について解説します。

相続人

「相続税についてのお尋ね」は、亡くなった方の相続人に対して送られます。送付される時期は、相続が発生してから6〜8ヵ月後に届く場合もあれば、数年が経過した後に届くこともあります。税務署が「相続税の申告が必要かもしれない」と判断した場合に通知されるのが一般的です。

海外財産を所有

税務署は国内だけでなく海外の財産についても把握しています。100万円を超える海外送金については、金融機関から「国外送金等調書」が提出されます。また海外財産が5,000万円を超える場合には「国外財産調書」の提出義務があります。そのため、海外資産も課税対象として確認されているのです。

不動産オーナーや高額納税者

さらに、不動産オーナーや高額所得者にはお尋ねが届きやすい傾向があります。税務署は過去の確定申告や所得状況から財産規模を推測しており、財産が多いと見込まれる人には重点的に通知を送っているのです。

関連記事:「相続税についてのお尋ね」はいつ・誰に・なぜ届くの?対処法について解説

相続税についてのお尋ねが届いたらまずすべきこと

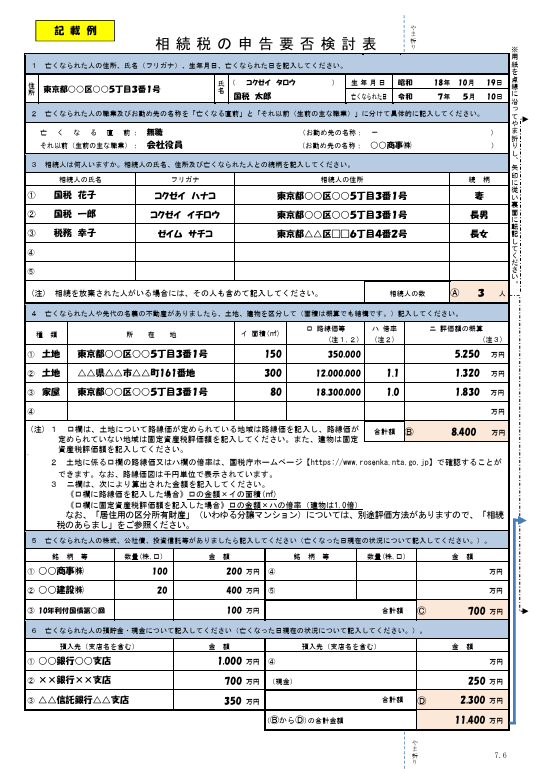

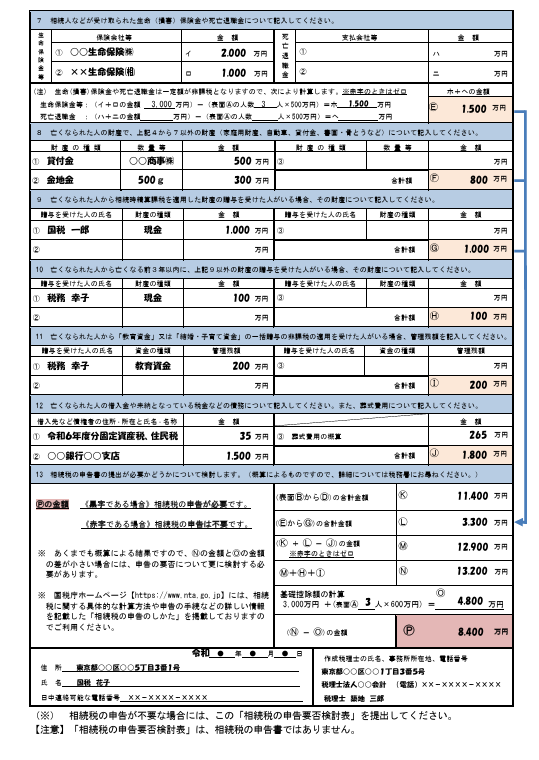

お尋ねの封筒に「相続税の申告要否検討表」という書類が同封されているため、まずはこの書類を記載して税務署に返送しましょう。

相続税の申告要否検討表の記入例は以下の通りです。

以下では、相続税の申告要否検討表の記入に関するポイントを表でまとめました。

記載項目 | 記載内容 | 書き方のポイント |

被相続人・相続人の情報 | 被相続人の氏名・住所 相続人の氏名・続柄・人数など | 戸籍謄本や住民票に合わせて正確に記載 相続放棄した人も合わせて記載 |

不動産 | 土地・建物の種類 所在地 面積 評価額など | 面積は㎡で記載。評価は路線価や倍率を使用 建物は倍率1.0と記入 |

株式・投資信託・預貯金 | 相続開始時点の時価や残高 | 証券会社・金融機関に確認し、残高証明書を取得 |

生命保険金・死亡退職金 | 受取額を記入 | 非課税枠(500万円×法定相続人の数)を差し引いて記載 |

家庭用財産・自動車など | 動産(自動車・宝石・美術品・骨董品など) | 中古市場価格を参考 鑑定が必要な場合は専門業者に依頼 |

相続時精算課税贈与 | 生前に相続時精算課税で受けた贈与 | 贈与を受けた人の氏名・金額を記載 |

7年以内の贈与 | 被相続人から7年以内に受けた暦年贈与 | 贈与税の非課税枠内でも加算が必要 氏名・金額を記載 |

債務と葬式費用 | 借入金 未払金 未納税金 葬式費用 | 控除可能 香典返しや法事費用は対象外 |

相続税の概算課税価格 | 財産総額-債務控除-基礎控除額 | プラスなら相続税がかかるが、ゼロまたはマイナスなら不要 |

自分で作成することも可能ですが、財産の評価や加算対象の判断などは専門知識を要する場合があります。特に複雑な財産や生前贈与がある場合は、税理士に相談することで正確な申告要否の判断や計算ができ、安心して対応できます。

相続税のお尋ねが届く前にやっておきたい対策

相続税のお尋ねが届く前にやっておきたい対策を解説します。

被相続人の財産を把握しておく

相続税の申告漏れが起きる大きな原因は、遺族が被相続人の財産を正しく把握していないことです。配偶者も知らない預貯金口座や高価な収集品、知人との金銭の貸し借りなど、隠れた財産が存在するケースも多いです。

こうした財産を相続発生後にすべて洗い出すのは大変な作業で、見落としのリスクも高まります。生前から資産の内容や口座情報を共有しておけば、申告漏れを防げるでしょう。

生前贈与を行った場合は証拠を残しておく

相続税対策として生前贈与を行う場合は、その証拠を必ず残しておくことが大切です。現金を手渡ししてしまうと贈与の記録が残らず、後に税務署から不審に思われるリスクがあります。銀行振込で贈与を行う、贈与契約書を作成するなど、証拠をしっかり残すことが安心につながります。

相続に関するやりとりを記録に残しておく

相続人同士の話し合いや、被相続人とのやりとりは口約束で済ませず、必ず記録に残しておきましょう。遺産分割の内容によって、各相続人の納める相続税額は変わります。記録さえあれば正しい額を納税したことを証明でき、税務署からの疑いを回避しやすくなるでしょう。

相続税申告に強い税理士に依頼する

相続税申告は自分で行うことも可能ですが、税理士に依頼したほうが調査対象になりにくくなります。専門家のチェックが入ることでミスや漏れが減り、税務署からの信頼度も高まるためです。

特に申告書には税理士の署名が入るため、その効果は大きいと言えるでしょう。ただし税理士にも得意分野があるため、依頼する際は相続税申告に強い税理士を選ぶことが大切です。

関連記事:【税理士監修】生前贈与の方法とは?税務署に注意されないための手続きについて説明

相続税のお尋ねが届いたら税理士に依頼した方がいいケース

相続税のお尋ねに回答するには、相続財産の確認や税額計算が必要です。しかし、専門知識がないと正確に対応するのは難しいため、税理士への相談が安心です。特に以下のようなケースでは、自身で判断するのが困難なため、税理士の助言を受けることをおすすめします。

相続財産と基礎控除額がほとんど同額

概算の相続財産総額と基礎控除額が近い場合、相続税がかかるかどうか慎重な判断が必要です。例えば死亡保険金などの「みなし相続財産」は、受取人によって非課税枠が使えないことがあります。例えば養子縁組をしていない孫や代襲相続人でない孫が保険金を受け取るケースなどが挙げられます。

誤った判断は相続財産の総額や税額にズレを生じさせる可能性があります。税理士に相談すれば課税対象財産の正確な判断や、相続税申告が必要かどうかの確認も任せられ安心です。

申告期限が迫っている

申告期限が近いときは、申告要否検討表の作成や手続き全般を税理士に依頼することを検討しましょう。相続税申告には法定相続人の確認、財産把握、特例適用など手間が多く、短期間で進めると誤りや漏れが生じやすくなります。

申告内容に不備があると追徴課税の対象になることもあります。そのため期限が迫っている場合は税理士に相談して安全に手続きを進めるのが望ましいです。

関連記事:【税理士監修】相続税の申告が不要になるのはどのようなケースか?相続税の注意点についても解説

相続税のお尋ねに関するよくある質問

最後に相続税のお尋ねに関するよくある質問をまとめたので、こちらもぜひ参考にしてください。

相続税のお尋ねが届く確率は?

相続税は申告数の約20%、つまり5件に1件の割合で税務調査が行われます。これは他の税目に比べても高い確率です。理由は、相続税が高額になりやすく、申告漏れがあると金額も大きくなるためです。

さらに、相続は一生のうち何度も経験するものではなく、多くの人が申告に不慣れで誤りが生じやすいことも背景にあります。実際に調査が行われたケースの約8割で申告漏れが指摘され、追徴課税を支払っているのが現状です。相続税の税務調査は特別なものではなく、誰にでも起こり得るため注意しましょう。

複数の相続人がいる場合の対応方法は?

相続人が複数いる場合は、原則として誰か1人が代表して税務署からの書類に対応します。多くの場合、被相続人と同居していた方や、遺産を主に引き継ぐ方が代表者になることが一般的です。ただし、後のトラブルを防ぐため、必ず相続人全員で情報を共有した上で対応しましょう。

「相続についてのお尋ね」が届かない場合は?

税務署はすべての被相続人の財産を完全に把握しているわけではないため、中には「相続についてのお尋ね」が届かないケースもあります。ただし「お尋ねが届かない=相続税申告が不要」ということではありません。相続税の申告が必要かどうか判断できない場合には、自己判断せず税理士へ相談することをおすすめします。

まとめ

相続税についてのお尋ねは、財産の規模や種類に応じて税務署が必要と判断した際に送られてきます。特に、不動産オーナーや高額所得者、海外資産を持つ方などは対象となりやすいです。

お尋ねが届いた際には、同封されている「相続税の申告要否検討表」を記入し返送することが求められます。しかしその内容には財産評価や非課税枠の判断など専門的な知識が必要です。誤った判断をすれば申告漏れにつながり、税務調査や追徴課税のリスクが高まります。

特に基礎控除額との兼ね合いで課税対象かどうか判断が難しい場合や、申告期限が迫っている場合は、自分で対応するのは危険です。相続税の申告に強い税理士へ早めに相談することで、正確な対応と安心した相続手続きが可能となります。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。